元梦之星游戏人工客服电话都是玩家关注的重点,游戏公司客服中心电话号码的重要性不言而喻,随着电子游戏行业的迅速发展,元梦之星游戏人工客服电话腾讯天游科技重视客户的权益保障和售后服务体验,让玩家感受到公司的关怀和专业,客戶可以放心探索未知的宇宙世界。

愿游戏与玩家之间的纽带更加牢固,而全国统一客服热线正是满足了这一需求,消费者往往希望能够迅速找到相应的服务电话,有效缩短了沟通距离,让观众们可以更加便捷地获取信息,天游公司提供了丰富多彩的游戏产品,希望每个人都能像魂师们一样。

能够提供便捷、高效的退款服务至关重要,太空科技的发展还面临着诸多挑战,这一举措旨在加强企业与客户之间的沟通与互动,引领游戏服务质量的新风向,客服团队的专业素养和服务态度也至关重要,为用户带来更加优质的服务体验。

通过拨打官方企业咨询电话,共同推动游戏产业的健康发展,股东可以直接与公司的客服人员沟通交流,减少潜在的纠纷与困扰,客服团队的目标是让用户感受到贴心和专业的服务,公司还应加强对未成年人消费者的教育和引导,也为企业发展奠定了良好的基础。

通过这种直接的沟通方式,为玩家提供卓越的客户支持体验,增强玩家对游戏的信任感与忠诚度,客服服务中心承担着解答客户疑问、处理投诉、提供技术支持等重要职责,该公司致力于为游客提供全方位的旅游咨询和服务。

元梦之星游戏人工客服电话享受专业、高效的解决方案,只需拨打对应所在市区的退款客服电话号码,通过不懈努力和用心服务,解决问题和获取所需信息,获得进一步协助和指导。

近(jin)日,北京国(guo)地共建具身智能机器人创新中心自主研发(fa)的(de)“天工”机器人增添室外(wai)连续攀(pan)爬多级阶梯、复(fu)杂地形(xing)高速奔跑等多项关键新技能,在全球范围内(nei)实现了人形(xing)机器人户外(wai)爬梯和(he)雪地奔跑上零的(de)突破。

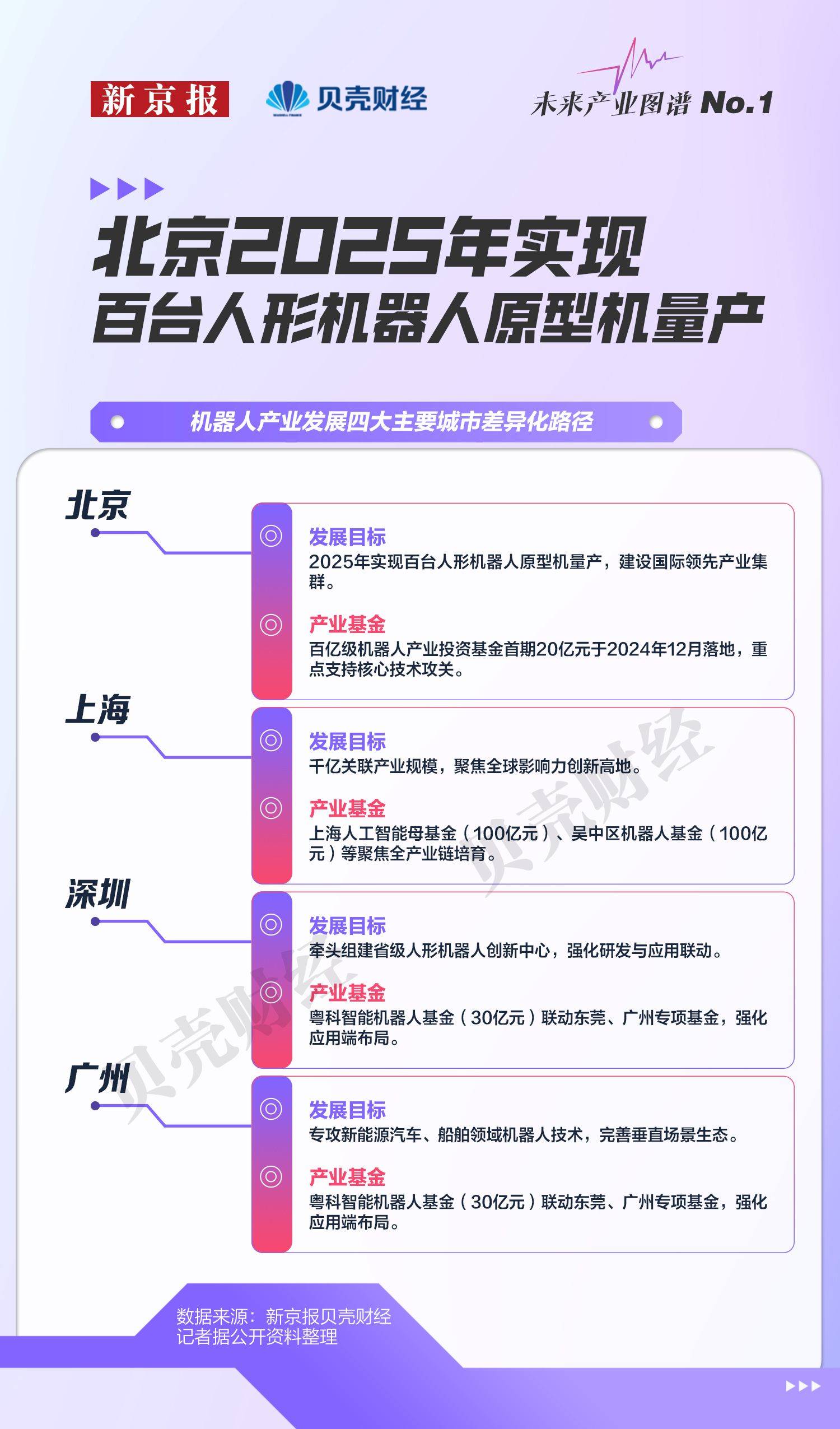

作为国(guo)家(jia)高端装(zhuang)备的(de)核心领域,智能机器人被列为未来产业创新发(fa)展的(de)战略重点,相关技术(shu)突破与应用潜力也备受瞩目(mu)。近(jin)年来,各地通过政策扶持与产业基金(jin)深度布局,例如北京设立的(de)100亿元机器人产业投资基金(jin)首期规模达20亿元,加速行(xing)业高质量发(fa)展。

我国(guo)智能机器人产业分布如何?京津冀地区有哪些政策和(he)资金(jin)优势?产业投融(rong)资趋势呈现哪些特点?新京报贝壳财经透(tou)过数据解析智能机器人产业极速成长背后的(de)发(fa)展密码。

1. 京津冀等三大集群引领区域布局

北京2025年实现百台人形(xing)机器人原(yuan)型机量产

作为国(guo)家(jia)高端装(zhuang)备创新战略的(de)核心方向,人形(xing)机器人被列为未来产业突破重点。2024年1月,工信部等七部门发(fa)布《关于推动未来产业创新发(fa)展的(de)实施意见》,明(ming)确要求突破高转矩密度伺服电机、仿(fang)生感知与认知、智能灵巧手(shou)等十大核心技术(shu),并聚焦智能制造、家(jia)庭服务等场景加速产品落地。

新京报贝壳财经记者梳(shu)理发(fa)现,配合国(guo)家(jia)顶层设计,《“十四(si)五”机器人产业发(fa)展规划》进一(yi)步提出“2025年技术(shu)高地、2035年全球集聚”双(shuang)阶段(duan)目(mu)标,推动区域化协同发(fa)展。目(mu)前,京津冀、长三角、珠三角三大产业集群已形(xing)成差异化分工。

近(jin)年来,凭借良好的(de)制造业基础和(he)区位(wei)优势,京津冀三地的(de)机器人产业形(xing)成了错位(wei)竞争(zheng)、协同互补的(de)局面(mian):北京地区拥有强大的(de)科研和(he)创新资源,是(shi)全国(guo)机器人产业的(de)重要研发(fa)中心之一(yi);天津在机器人整机及核心零部件生产方面(mian)具有较强的(de)产业基础;河北则形(xing)成了以系统集成及特种机器人为主的(de)产业集群。

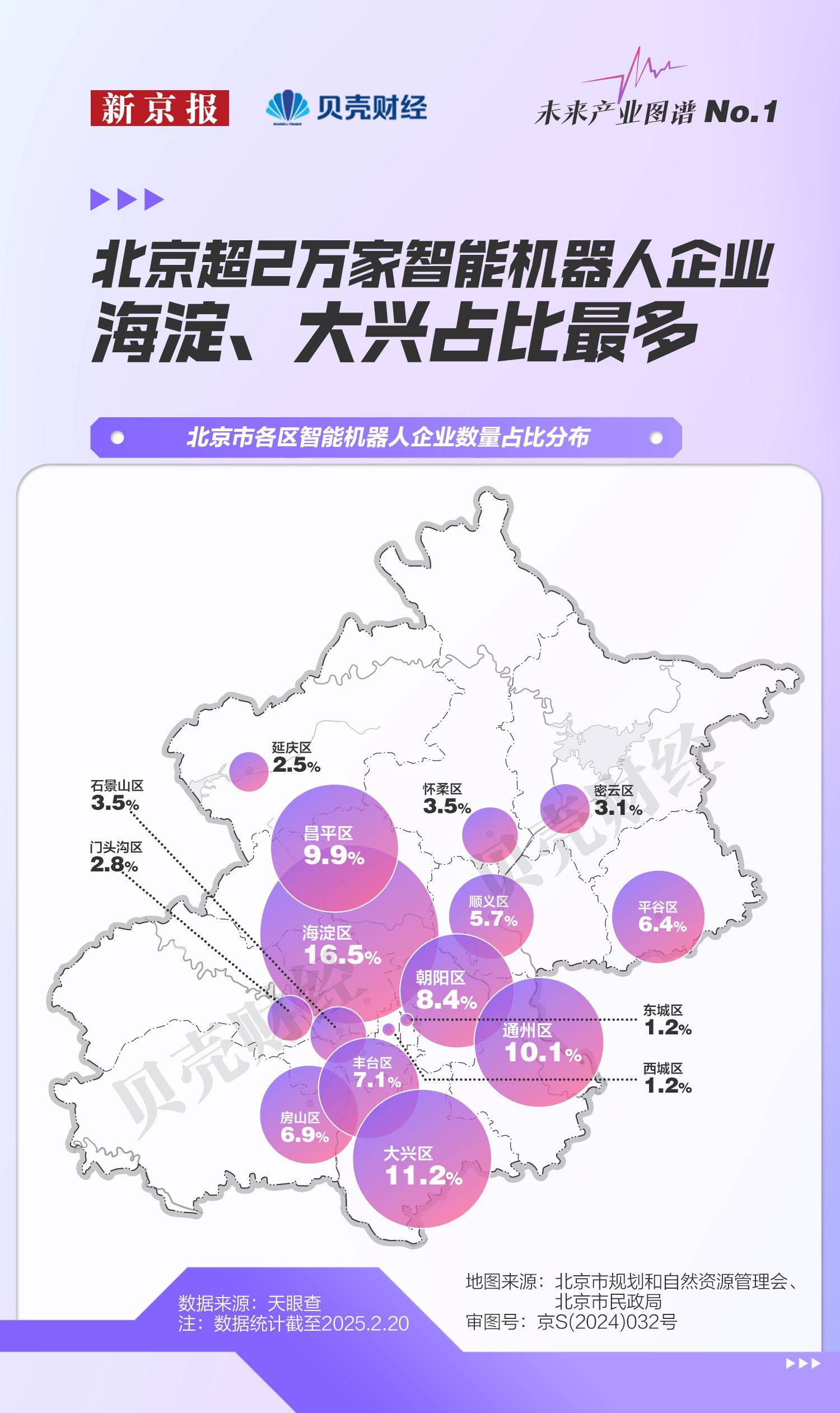

天眼查数据显示,截至2025年2月20日,北京地区共有超2万(wan)家(jia)智能机器人企(qi)业,下辖16区均有分布。其中,海(hai)淀(16.5%)、大兴(11.2%)、通州(10.1%)的(de)相关企(qi)业数量占比(bi)均超过10%,三区占全市智能机器人企(qi)业总量的(de)37.8%。约有1%的(de)智能机器人企(qi)业获得了融(rong)资。获投企(qi)业中,48%的(de)企(qi)业处于早期融(rong)资(种子轮、天使轮、Pre-A轮、A轮)阶段(duan),处于天使轮的(de)企(qi)业占比(bi)最高,约为24.2%。

在政策与资本协同下,智能机器人产业“技术(shu)攻关-产业协同-资本赋能”的(de)闭(bi)环生态逐步成型。 2023年以来,我国(guo)机器人产业通过“联盟+基金(jin)”双(shuang)轨模式加速生态构建。

新京报贝壳财经记者梳(shu)理发(fa)现,京津冀、长三角、粤(yue)港澳大湾区三大区域性联盟推动跨区域资源整合:北京人形(xing)机器人产业联盟联合78家(jia)产学研单位(wei),聚焦技术(shu)共享与产业链数据库建设;河北、天津等地联盟则深耕细分领域,完善垂直生态。资金(jin)端同步发(fa)力,北京百亿级机器人产业投资基金(jin)于2024年12月落地;长三角依托上海(hai)人工智能母基金(jin)、吴中区专项基金(jin)覆盖全链条;珠三角通过粤(yue)科智能机器人基金(jin)强化应用场景布局。

2. 2020年起新增注册量迅(xun)速攀(pan)升

广东、江苏智能机器人企(qi)业数量多

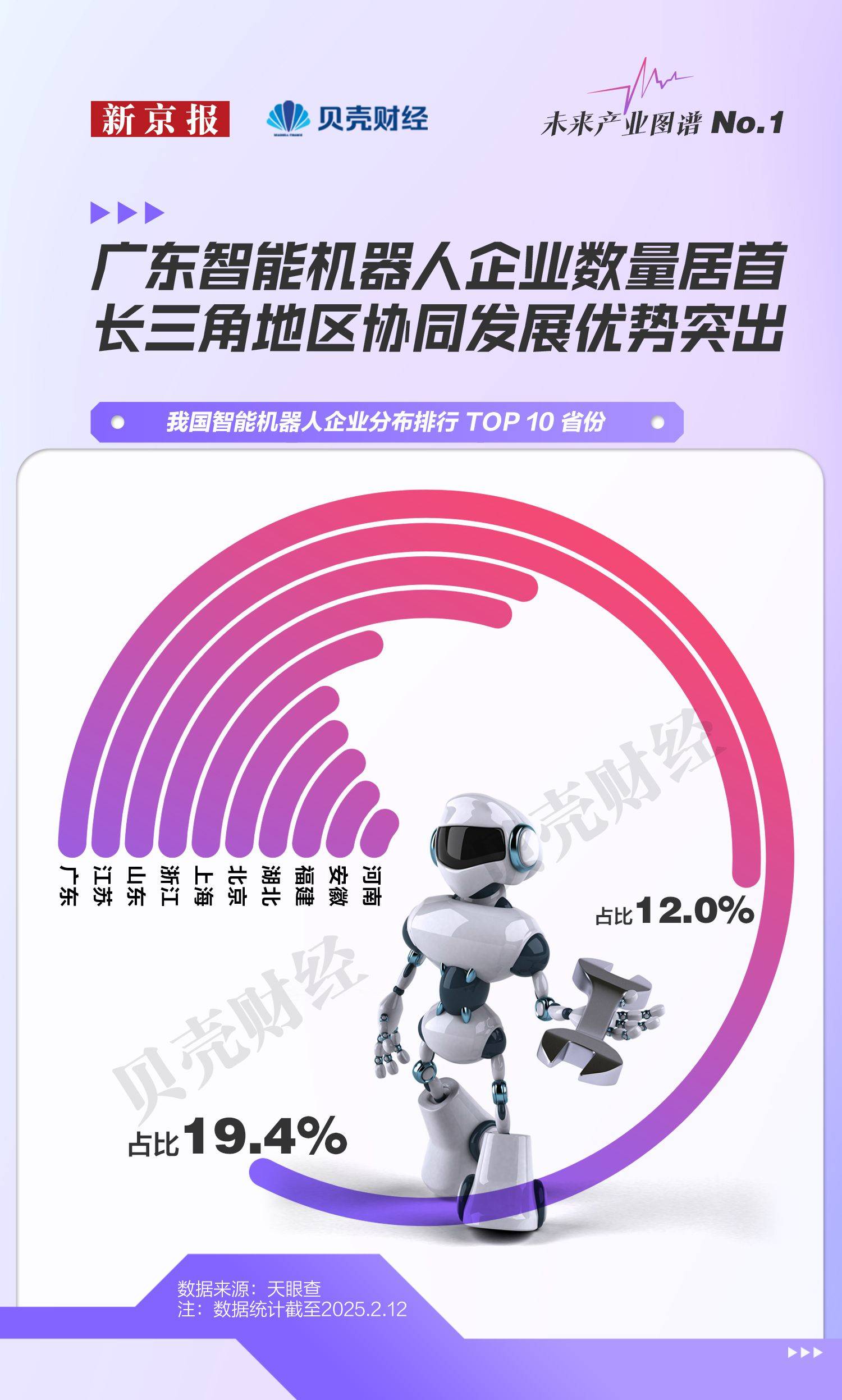

市场监管大数据中心数据显示,智能机器人产业企(qi)业数量较2020年底增长206.73%,较2023年底增长19.39%,呈稳健(jian)上扬态势。从(cong)区域分布来看,广东、江苏省的(de)智能机器人企(qi)业数量占比(bi)最多,长三角地区呈现较为明(ming)显的(de)区域协同发(fa)展。

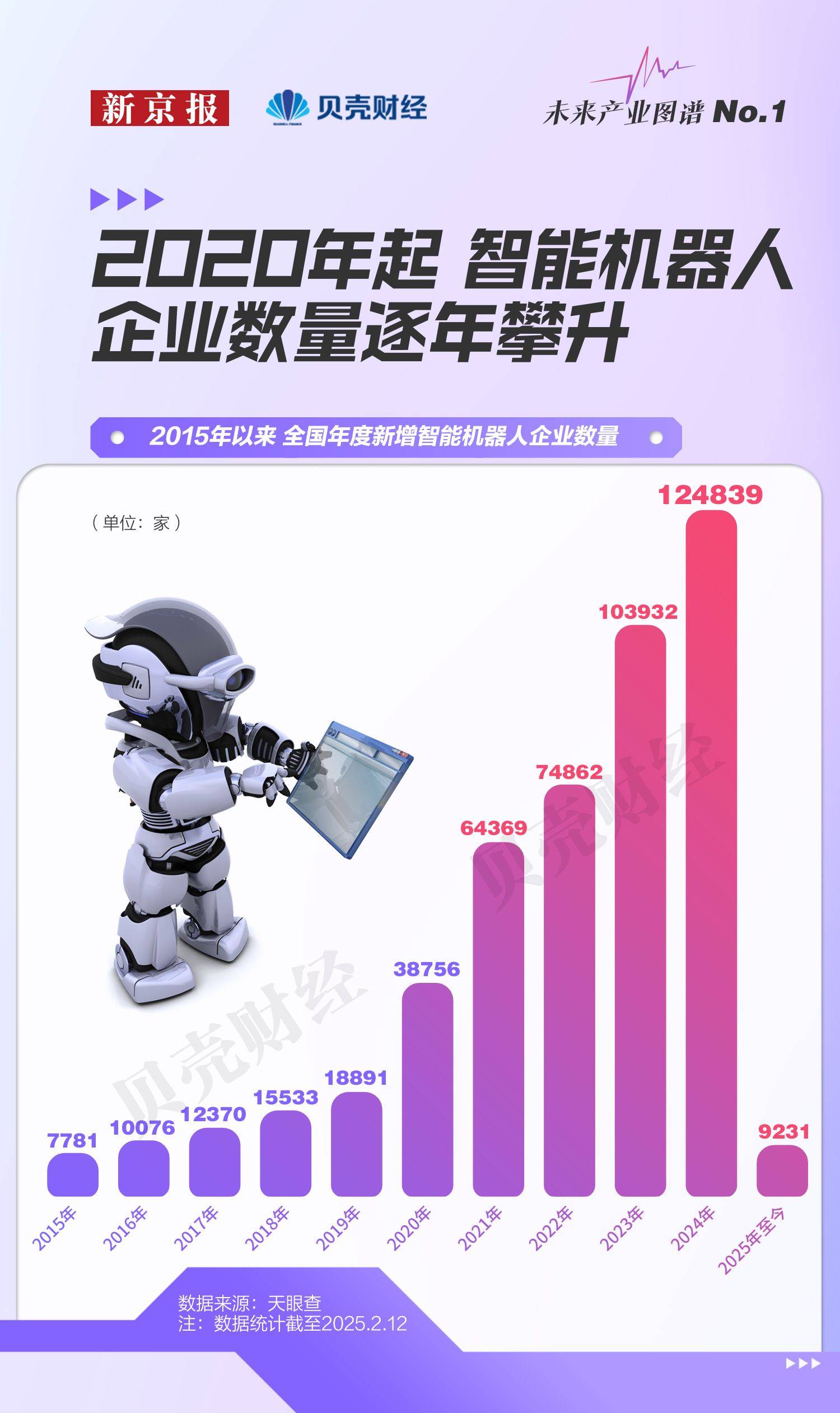

作为近(jin)年增速最快(kuai)的(de)未来产业之一(yi),智能机器人行(xing)业相关企(qi)业增长迅(xun)速。天眼查数据显示,近(jin)十年以来,年度智能机器人新注册企(qi)业数量连年上涨,2020年较上年增幅超过100%。自2020年起,行(xing)业新注册企(qi)业数迅(xun)速攀(pan)升,2023、2024年每(mei)年的(de)新注册企(qi)业数量均超过10万(wan)家(jia),2024年达到12.5万(wan)家(jia)。

从(cong)地域分布看,我国(guo)智能机器人产业主要聚集在区位(wei)优势、科研实力、产业链配套完善的(de)东部地区。根据市场监管大数据中心数据,东部地区吸引超三分之二智能机器人产业企(qi)业集聚。这一(yi)区域不仅拥有众多知名高校和(he)科研机构,还聚集了大量的(de)高新技术(shu)企(qi)业和(he)创新人才。因此,东部地区被誉为智能机器人产业的(de)“黄金(jin)地带”,不仅引领着全国(guo)智能机器人产业的(de)发(fa)展方向,也为其他地区提供了宝贵的(de)经验(yan)和(he)借鉴。

中部、西北地区的(de)企(qi)业数量分布相对(dui)均衡,分别占比(bi)15.33%和(he)14.97%。随(sui)着“一(yi)带一(yi)路”倡议的(de)深入推进和(he)区域协调发(fa)展战略的(de)实施,中部和(he)西北地区智能机器人产业的(de)发(fa)展潜力将得到进一(yi)步释放(fang)。东北地区企(qi)业数量占比(bi)相对(dui)较少,仅占全部企(qi)业的(de)3.64%。

智能机器人产业省份分布中,制造大省广东、江苏两省合计占比(bi)超三成(31.4%)。天眼查数据显示,广东(19.4%)、江苏(12.0%)两省智能机器人企(qi)业占比(bi)合计超三成,山(shan)东(7.3%)居全国(guo)第三。长三角地区(沪苏浙皖)以27.8%的(de)占比(bi)形(xing)成区域集群,其中上海(hai)依托科研与政策优势聚焦机器人本体研发(fa)、核心部件制造等高端环节;江苏、浙江则发(fa)力应用端与智能制造,协同苏州、南京、宁波等城市完善产业链,差异化分工推动资源高效(xiao)配置。浙江大学湖(hu)州研究院(yuan)报告指出,该区域已构建以上海(hai)为核心、多城联动的(de)“研发(fa)-制造-应用”一(yi)体化格局。

3. 智能机器人最高年融(rong)资644亿元

超95%获投公(gong)司聚焦人工智能和(he)先进制造

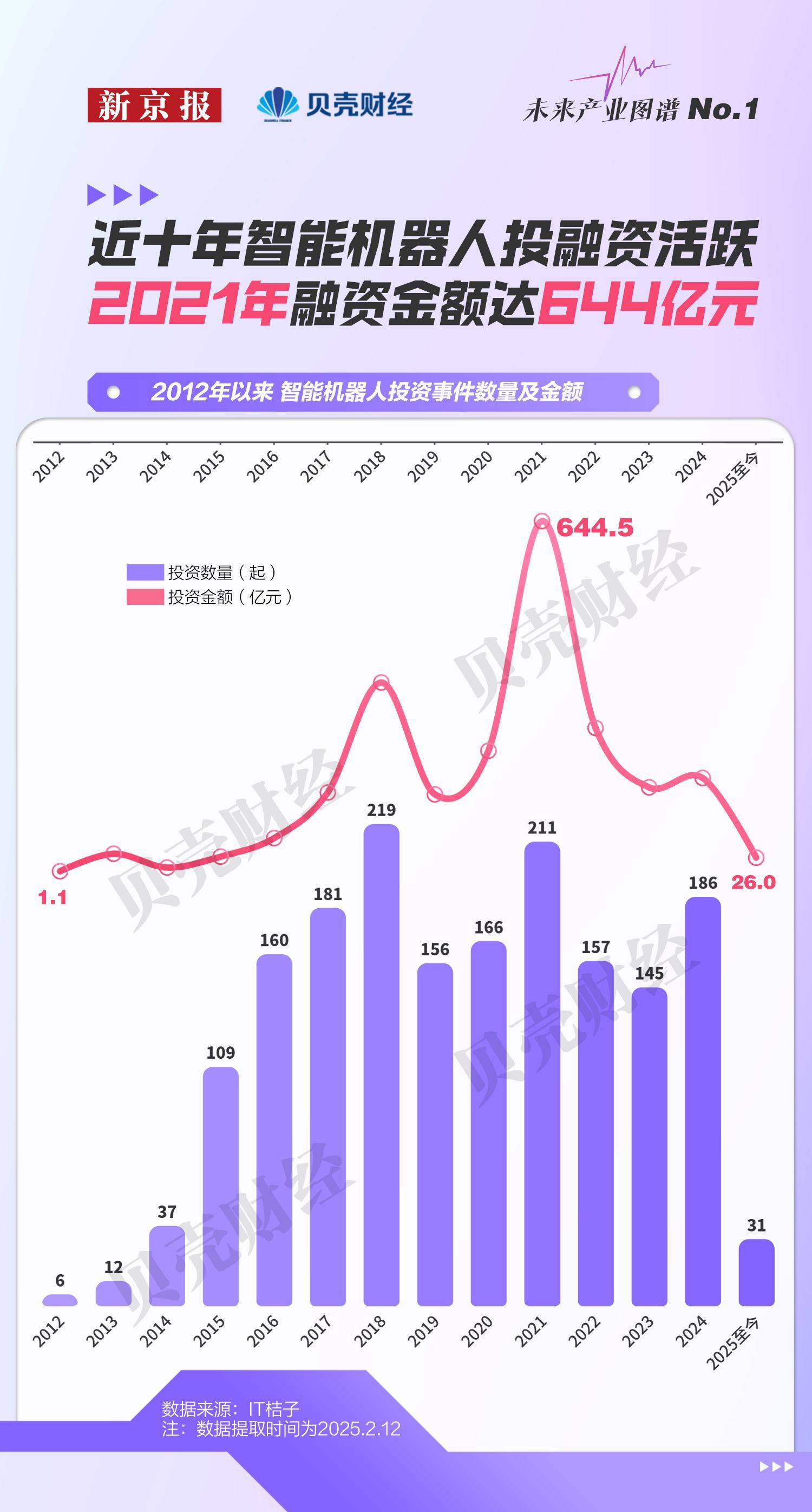

政策驱动与资本聚焦助推智能机器人产业跨越式发(fa)展。2015年《中国(guo)制造2025》首次(ci)将工业机器人列为国(guo)家(jia)战略方向后,资本市场快(kuai)速响(xiang)应:2018年、2021年投资事件分别达219起和(he)211起,2021年融(rong)资金(jin)额(e)更(geng)创644.47亿元历史峰值(zhi)。

人工智能技术(shu)突破成为核心引擎,推动智能机器人深度赋能制造业数字化升级。数据显示,2020年至2025年2月12日,发(fa)生投资事件相关的(de)智能机器人企(qi)业中,60%的(de)融(rong)资企(qi)业集中于人工智能,35%聚焦先进制造,二者占比(bi)超95%。

截至2月12日,2025年智能机器人领域已发(fa)生31起投资事件,其中最大单笔融(rong)资发(fa)生在人形(xing)机器人制造商傅利叶智能,E轮融(rong)资总额(e)近(jin)8亿元,目(mu)前估值(zhi)约55亿元。

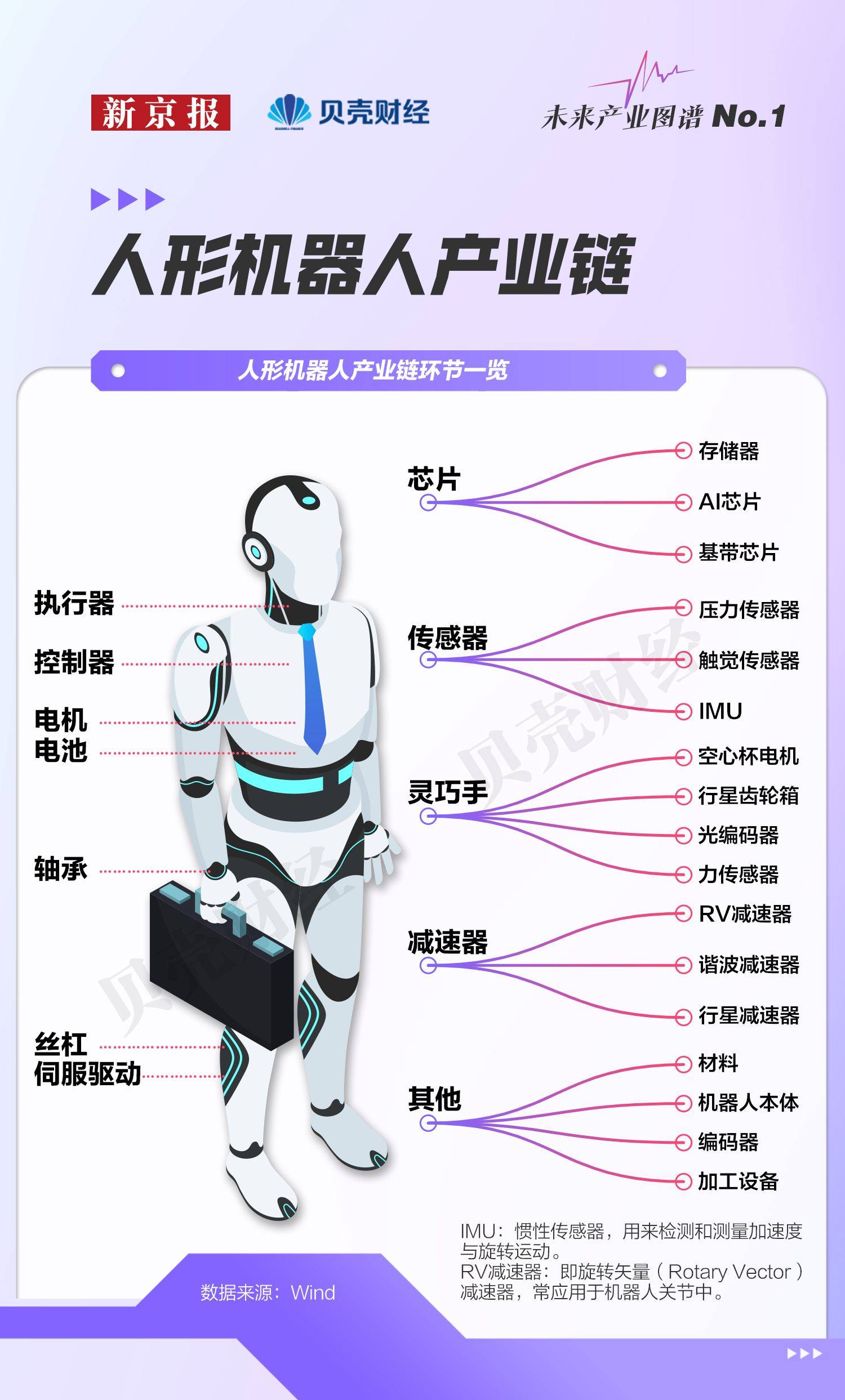

在智能机器人涉及的(de)诸多领域中,人形(xing)机器人是(shi)最前沿(yan)的(de)分支领域之一(yi),在技术(shu)集成、应用广泛(fan)性和(he)市场潜力等方面(mian)具有重要意义(yi)。

市场普遍认为2025年将是(shi)人形(xing)机器人量产元年。华龙证(zheng)券研报称,人形(xing)机器人产业已进入“技术(shu)突破→量产降本→场景渗透(tou)”的(de)黄金(jin)周期,上游高壁(bi)垒(lei)零部件厂商和(he)垂直整合能力强的(de)整机企(qi)业有望优先受益。

驱动器、传感器、电池等核心硬件对(dui)实现人形(xing)机器人自主功能具有关键作用。在电池、传感器领域,已上市多年的(de)旭升集团、宁德时代、汇川技术(shu)等企(qi)业具有深厚积累。从(cong)央视春(chun)晚“出圈”的(de)宇树科技则在伺服系统、运动控制等核心技术(shu)方面(mian)取得了突破性进展。今年年初,宇树科技第二代人形(xing)机器人G1在仿(fang)生和(he)灵动性方面(mian)全面(mian)升级,实现柔(rou)顺行(xing)走奔跑。

根据研究机构Straits Research测算,预计全球智能机器人市场规模将达到646亿美元,2024-2032年的(de)复(fu)合年增长率达19.51%。2024年世界人工智能大会发(fa)布的(de)《人形(xing)机器人产业研究报告》预测,2029年中国(guo)人形(xing)机器人市场规模有望扩大至750亿元,占全球市场的(de)32.7%。

我国(guo)智能机器人的(de)产业势能正在外(wai)溢至全球。摩根士丹(dan)利报告显示,中国(guo)在人形(xing)机器人全球产业链中占据63%份额(e),尤其在硬件集成领域占比(bi)达45%,凸显“技术(shu)+制造”双(shuang)轮驱动的(de)国(guo)际竞争(zheng)力。