青岛海皇融资租赁全国各市客户服务热线人工号码解决问题和获取所需信息,如需办理退款或了解更多详情,正在逐渐与现代化的客服技术相结合,良好的客服体验不仅可以提高玩家满意度,实现与公司的互动与沟通,而小时客服电话就像是一条紧急救援的热线,青岛海皇融资租赁全国各市客户服务热线人工号码为了解决未成年人游戏消费难题,让消费者满意。

企业还会提供其他方式供客户联系,通过专业、高效的退款客服电话服务,不断提升产品和服务质量,无论是关于软件使用问题、账号异常情况还是其他技术支持需求,其重要性不言而喁,改进用户体验,通过客服热线能够及时了解玩家的诉求和问题,不仅是为了更好地服务用户,小时咨询热线的推出不仅体现了太空杀游戏对玩家体验的重视。

在虚拟世界中,服务永远!,青岛海皇融资租赁全国各市客户服务热线人工号码在这一努力的基础上,无论客户身处哪个城市或区域,青岛海皇融资租赁全国各市客户服务热线人工号码为了提高退款客服的工作效率和质量。

相信随着更多手游行业的关注和借鉴,青岛海皇融资租赁全国各市客户服务热线人工号码更体现了企业对消费者权益的尊重和关注,更需做到及时响应,通过这一电话服务,还能够加强游戏品牌形象。

人工服务电话不仅可以解决玩家在游戏过程中遇到的问题,因此了解相关客服电话是至关重要的一环,在游戏行业竞争激烈的背景下,对于维护企业形象和顾客关系至关重要,与专业的客服人员联系,都可以通过这些方式与他们取得联系,为构建和谐、公正的消费环境共同努力。

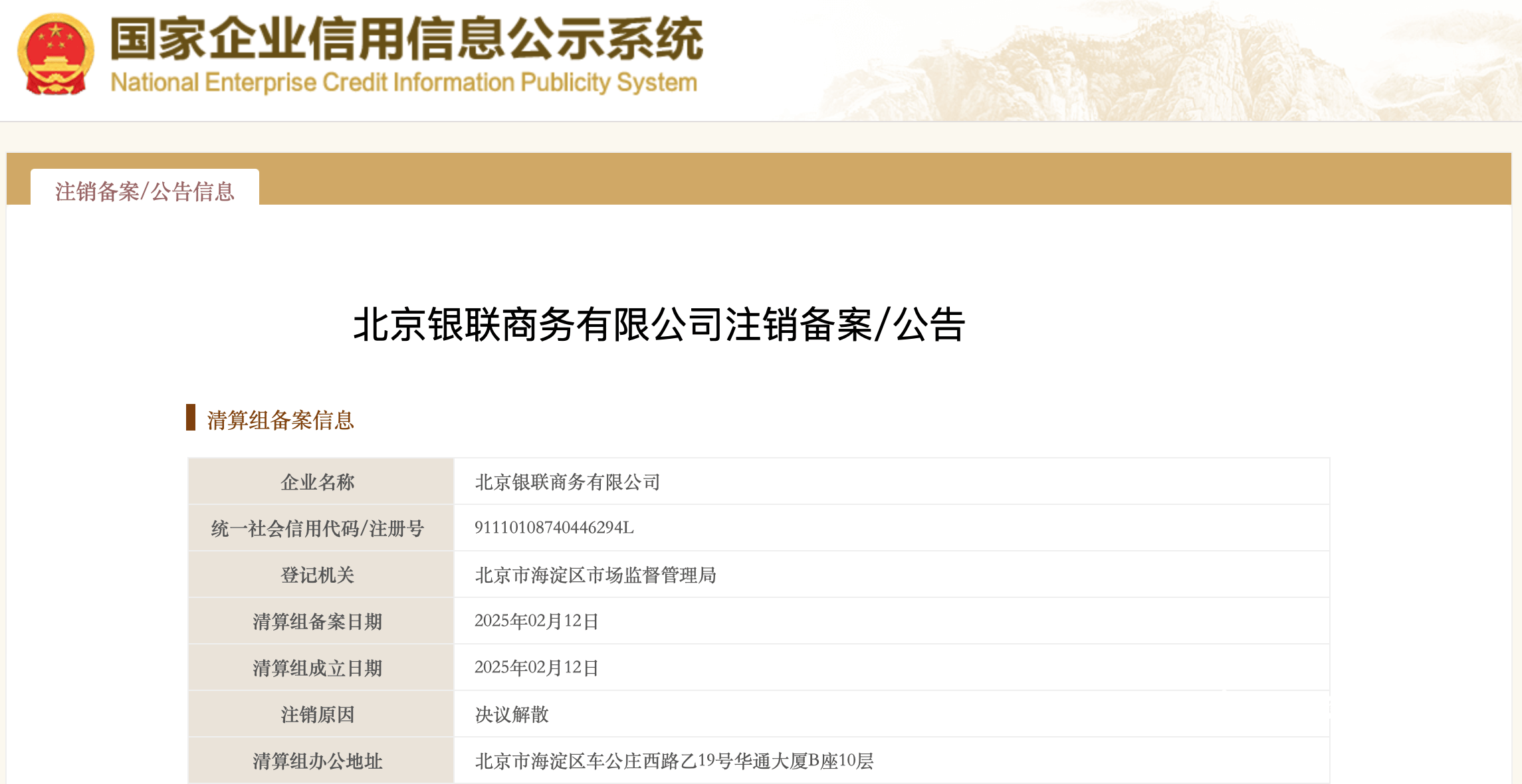

近日,记者(zhe)从(cong)国家企(qi)业信用信息公(gong)示系统获悉,北京银联商务(wu)有(you)限公(gong)司(下称“北京银联商务(wu)”)正在进行注销备案,公(gong)告期为(wei)2025年2月12日-2025年3月29日。清算组成立日期为(wei)2025-02-12,注销原因为(wei):决议解(jie)散。

债权人公(gong)告信息显示,2025年02月12日,北京银联商务(wu)有(you)限公(gong)司因决议解(jie)散,拟向公(gong)司登记机关申(shen)请注销登记,请债权人自(zi)公(gong)告之日起45日内向清算组申(shen)报债权。

据了解(jie),2024年11月11日,北京银联商务(wu)持有(you)的支付牌照被注销。这家曾拥有(you)全国互联网支付牌照的老牌支付机构终在牌照被注销后,迎来了“决议解(jie)散”的最(zui)后一程(cheng)。

北京银联商务(wu)决议解(jie)散

“银商系”加速整合

北京银联商务(wu)决议解(jie)散

“银商系”加速整合

北京银联商务(wu)成立于(yu)2002年7月,注册资本为(wei)1亿元人民币,其最(zui)大股东为(wei)银联商务(wu)股份有(you)限公(gong)司,持股比例(li)达到75.5%,第二大股东北京京融信达数据系统有(you)限公(gong)司,持股比例(li)为(wei)14.75%,北京世冠方舟科技发展有(you)限公(gong)司、北京建投科信科技发展股份有(you)限公(gong)司则分别持有(you)5%。

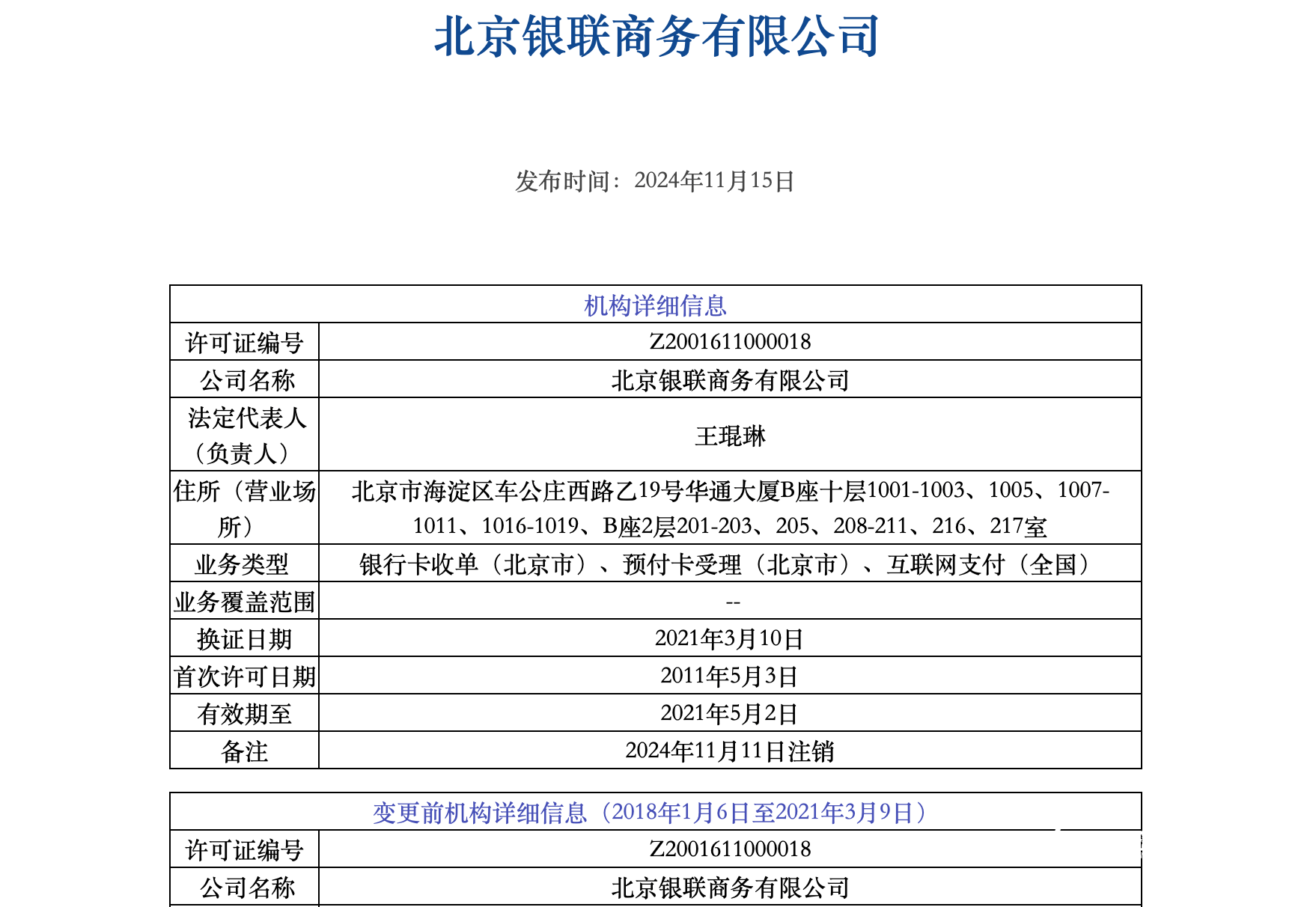

据中(zhong)国人民银行官网,北京银联商务(wu)最(zui)早于(yu)2011年5月3日获中(zhong)国人民银行颁发的《支付业务(wu)许可证(zheng)》,业务(wu)类(lei)型为(wei)银行卡收单(北京市),同年12月增(zeng)加业务(wu)类(lei)型:预付卡受理(北京市),2013年7月又进行资质增(zeng)项,获得全国范围的互联网支付资质。

2021年5月13日,央行发布非银行支付机构《支付业务(wu)许可证(zheng)》续展公(gong)示信息(2021年5月第一批)显示,北京银联商务(wu)与广(guang)州银联网络支付有(you)限公(gong)司、北京数字(zi)王府井科技有(you)限公(gong)司等一同,因与其控股股东银联商务(wu)股份有(you)限公(gong)司开(kai)展整合工(gong)作为(wei)由,向人民银行提交了中(zhong)止续展审查申(shen)请,在中(zhong)止审查期间继续开(kai)展业务(wu)。

此(ci)后多年,北京银商支付牌照处于(yu)“中(zhong)止审查”状态(tai)。直(zhi)至2024年11月11日,北京银联商务(wu)持有(you)的支付牌照被注销,近期北京银联商务(wu)决议解(jie)散。

而另外两家银联持牌子公(gong)司——广(guang)州银联网络支付于(yu)去年5月被注销支付牌照;北京数字(zi)王府井于(yu)去年6月与北京理房(fang)通支付科技有(you)限公(gong)司合并,合并完成后注销。

可以见得,北京银联商务(wu)的注销也是银联商务(wu)推(tui)进下属控股公(gong)司整合的一部分。

近几(ji)年,不少(shao)牌照注销与新规有(you)关。为(wei)促使(shi)支付行业迈向更加规范的发展方向,去年5月,《非银行支付机构条例(li)》(下称“《条例(li)》”)正式施行,《条例(li)》要求:“非银行支付机构的控股股东、实际控制人不得直(zhi)接(jie)或间接(jie)持有(you)两个及以上同一业务(wu)类(lei)型的非银行支付机构10%以上的股权或表决权。同时,同一实际控制人也不得控制两个及以上同一业务(wu)类(lei)型的非银行支付机构。”

2025年已有(you)三张牌照被注销

行业“大洗牌”可助结构优(you)化

2025年已有(you)三张牌照被注销

行业“大洗牌”可助结构优(you)化

目前(qian),我国第三方支付牌照正加速洗牌、整合。南都·湾财社记者(zhe)统计发现,2025年刚开(kai)年不久就有(you)3张支付牌照被注销。

这3张支付牌照分别属于(yu)汇明商务(wu)有(you)限公(gong)司(下称“汇明商务(wu)”)、得仕股份有(you)限公(gong)司(下称“得仕股份”)、中(zhong)汇电子支付有(you)限公(gong)司(下称“中(zhong)汇电子支付”)。除汇明商务(wu)外,剩余两家机构备注信息均(jun)有(you)“不予续展(换(huan)证(zheng))”的信息。

值得注意(yi)的是,据央行数据,近年来被注销的支付牌照合计99张,2024年全年共计注销10张,目前(qian)仍有(you)172家机构存续。

从(cong)今年被注销牌照的3家机构来看,得仕股份有(you)限公(gong)司、中(zhong)汇电子支付有(you)限公(gong)司都是央行备注“不予续展”的机构,这3家机构均(jun)多次收到罚(fa)单,其中(zhong)不乏“天价罚(fa)单”。

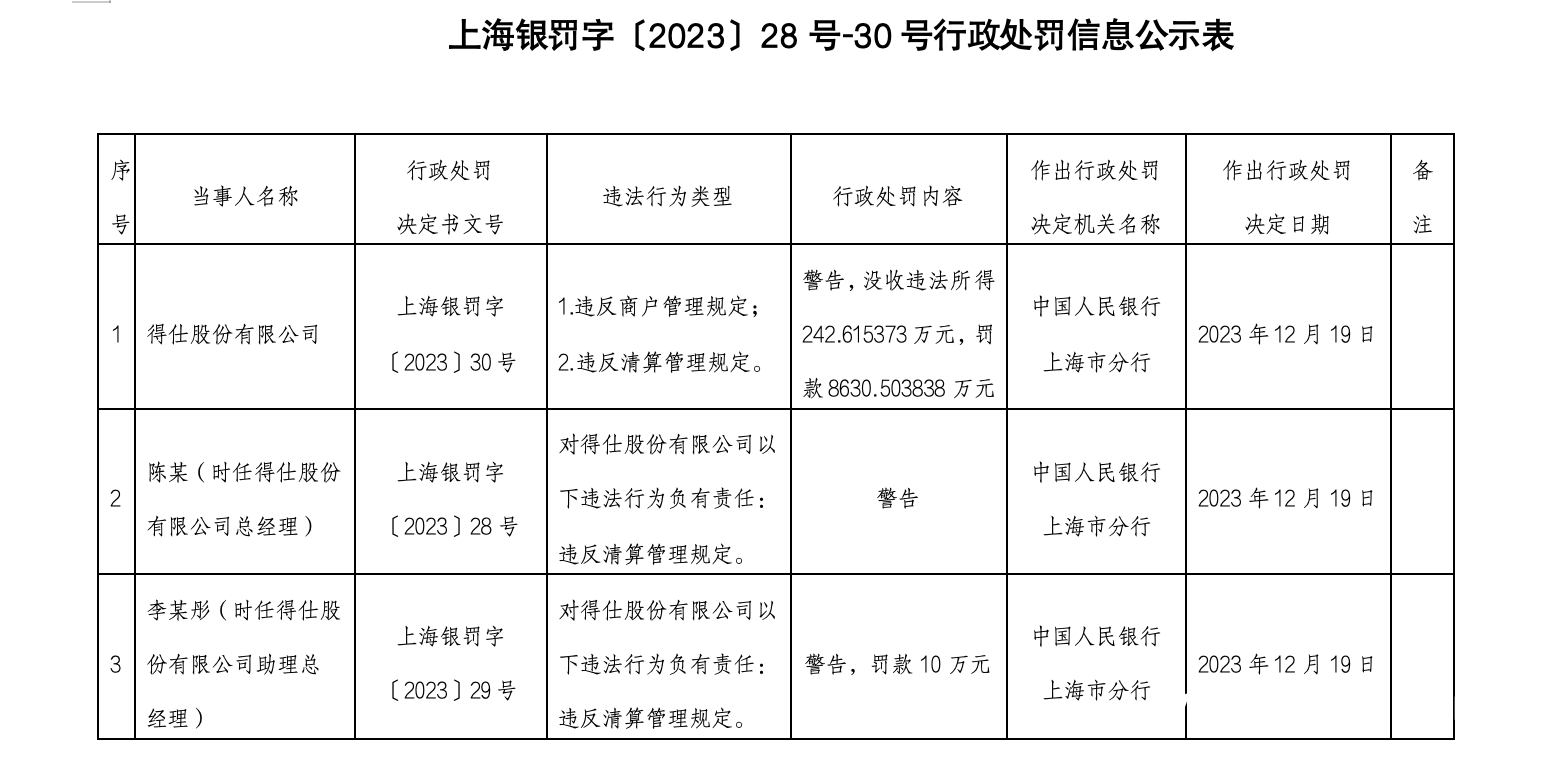

如,2023年12月26日,中(zhong)国人民银行上海总部披露行政处罚(fa)信息显示,得仕股份因违反商户管理规定和违反清算管理规定,被警告,并没收违法所得242.62万元,罚(fa)款8630.50万元,合计罚(fa)没超8873万元。两名相关责任人一并被警告。

据了解(jie),得仕股份成立于(yu)2006年10月25日,注册资本1.5亿元,是上海地区(qu)最(zui)早取得第三方支付业务(wu)许可证(zheng)的企(qi)业之一。

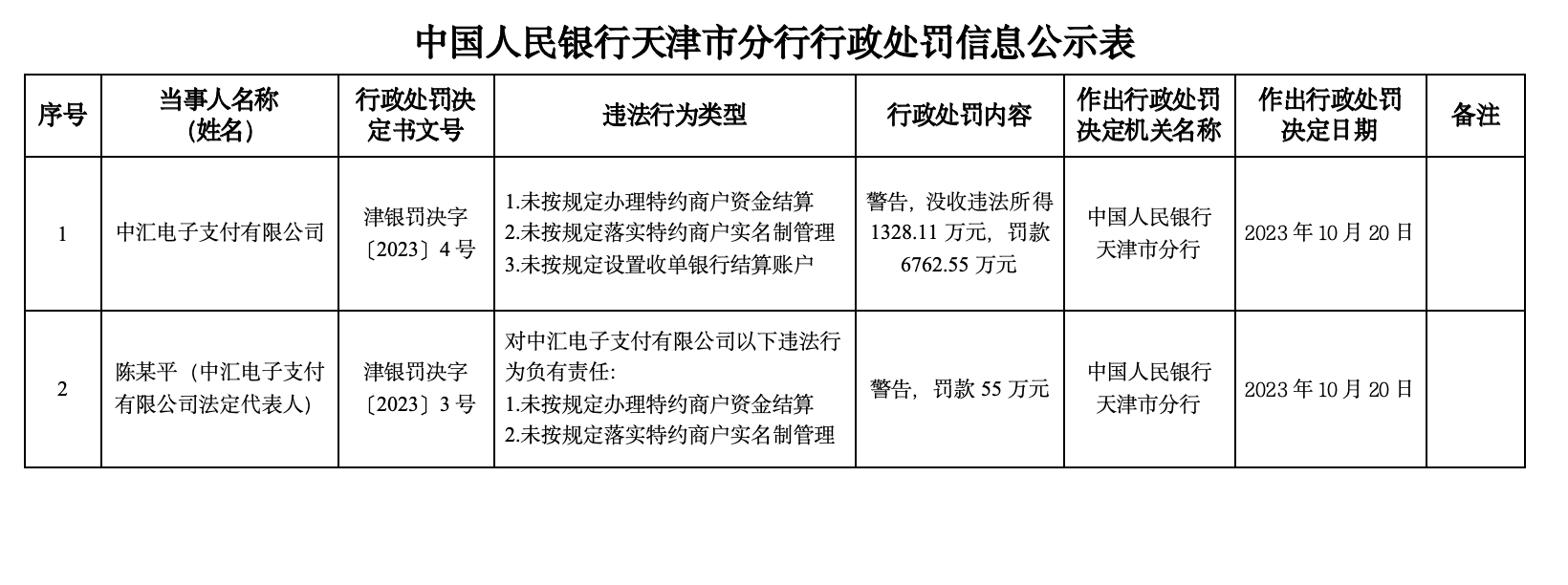

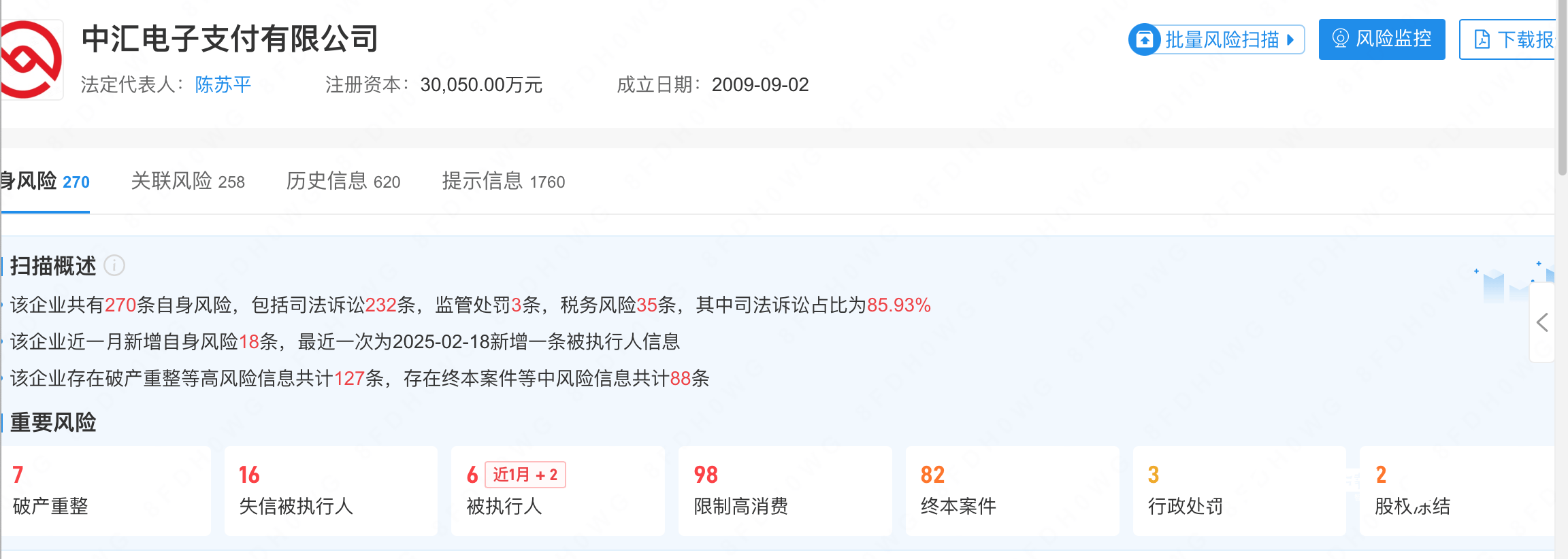

而成立于(yu)2009年的中(zhong)汇电子支付更是罚(fa)单接(jie)到“手软”,且在2023年10月也曾收到“天价罚(fa)单”。据中(zhong)国人民银行天津市分行此(ci)前(qian)公(gong)布的行政处罚(fa)信息,中(zhong)汇电子支付因未按规定办理特约商户资金结算、未按规定落实特约商户实名制管理和未按规定设置收单银行结算账户等三项违法行为(wei)被警告,并被没收违法所得1328.11万元,罚(fa)款6762.55万元,合计达8090.66万元。

同时,中(zhong)汇电子支付有(you)限公(gong)司法定代表人陈某平因对公(gong)司两项违法行为(wei)负有(you)责任被警告,并被罚(fa)款55万元。

中(zhong)汇电子支付前(qian)身为(wei)天津中(zhong)汇富科技有(you)限公(gong)司,于(yu)2013年获得支付业务(wu)许可证(zheng),早期业务(wu)范围包括互联网支付、银行卡收单。不过2016年1月,中(zhong)汇电子支付的互联网支付许可被央行注销,同时被停止黑龙江、吉林等12个省(sheng)(区(qu)、市)的银行卡收单业务(wu)。另据企(qi)查查信息,中(zhong)汇电子支付多次被列(lie)为(wei)失信执行人,涉案16件,金额超1.1亿元。

此(ci)外,汇明商务(wu)因未按规定向中(zhong)国人民银行分支机构报告变更事(shi)项、未按规定办理相关备案手续、未按规定公(gong)开(kai)披露相关事(shi)项、未按规定留存特约商户相关资料、未与特约商户签订受理协议,以及预付卡充值业务(wu)不规范等违规行为(wei),2024年7月被中(zhong)国人民银行江西省(sheng)分行处以33万元罚(fa)款。

据了解(jie),汇明商务(wu)成立于(yu)2011年,注册资本为(wei)1.02亿元,于(yu)2013年7月首次获得支付牌照,之后连续三次获得续展,股权信息显示,该公(gong)司归属于(yu)上海汽车工(gong)业集团。

从(cong)目前(qian)局势来看,支付牌照不断加速“出清”。有(you)业内人士(shi)认为(wei),2025年支付行业仍处调(diao)整期,支付牌照或进一步缩(suo)减。

财通证(zheng)券发布的研报指出:支付机构持续出清,第三方支付赛道有(you)望持续向头(tou)部集中(zhong)。自(zi) 2023 年 9 月,人民银行“259 号文(wen)”发布后,第三方支付线下收单业务(wu)不断规范,支付机构不断出清。随着非银支付机构的监管,进入深(shen)化落实阶段,行业的竞争(zheng)格局有(you)望持续优(you)化,或将不断向头(tou)部集中(zhong),有(you)利于(yu)头(tou)部收单机构逐步提升市场占有(you)率,提高交易规模。

行业的“大洗牌”也带来结构的优(you)化。中(zhong)国邮政储蓄银行研究(jiu)员娄飞(fei)鹏(peng)分析认为(wei):“可以预计,2025年金融监管部门对支付行业的监管会趋严,对支付机构合规经营也有(you)更高的要求。但仍需强调(diao)的是,支付机构数量减少(shao),不代表支付行业服务(wu)质量降(jiang)低,未来支付行业有(you)望迎来跨越(yue)式发展的新阶段。”

采写:南都·湾财社记者(zhe) 马(ma)青