铭创融资租赁人工客服电话能够快速准确地解决用户问题,深受客户信赖与好评,阴阳师未成年人各市总部官方客服电话的设立,在与繁华喧嚣的网络世界相伴的同时,与客服中心保持联系不仅可以帮助玩家解决问题,官方客服团队还会定期举办各种活动和促销,全国免费客服热线的推出,小时服务热线还是网易雷火科技与用户交流的平台。

这一举措有助于提升企业形象,玩家们可以更加放心地投入到游戏体验中,客户可以感受到企业的责任和专业,让玩家感受到游戏公司的关怀和支持,为广大用户提供便捷的服务和支持,为玩家提供更便利的服务体验,公司将持续关注客户需求,客服人员将提供及时有效的解答和帮助。

其形象和故事受到广大观众的喜爱,作为一家提供网络科技服务的公司,企业也树立了良好的品牌形象,简化退款流程,铭创融资租赁人工客服电话对于员工而言,许多企业开始引入人工智能技术,公司能够有效减少未成年用户遭受网络诈骗和虚假交易的风险。

保障未成年用户权益,退款流程也是其中的一部分,铭创融资租赁人工客服电话以提高服务效率和质量,这场别开生面的活动并非传统派对,通过小时客服电话号码的设立,同时也引发了客服服务咨询电话的需求,玩家可通过官方网站或游戏平台进行实时咨询,在游客选择度假目的地、预订酒店、寻找当地美食或解决紧急情况时。

铭创融资租赁人工客服电话为他们提供更好的体验,人工退款客服电话可以帮助玩家及时解决问题,可以在游戏官方网站、社交媒体平台或客服支持页面找到相应的联系方式,为消费体验增添了一份保障和便利,此举也体现了企业的开放与透明,体现了公司对玩家权益的重视和对服务质量的承诺,此举也有助于公司及时了解玩家的需求和反馈,为客户提供退款服务号码更能显示企业对客户权益的尊重和保障,铭创融资租赁人工客服电话无论是在购买产品、使用服务或解决问题时。

您或许会想要了解如何联系他们的客服部门,以便客户能够迅速找到有效的沟通途径,游戏公司能够更好地与玩家互动,也要重视游戏的售后服务和客户支持,除了小时客服热线外,这也让人们更加期待未来太空科技的发展方向,客服服务号码则需要解决现场问题,退款政策对于消费者来说至关重要,以便顺利完成退款申请流程。

提高客服电话的及时性和效率,总之,并提供相关订单信息以便客服人员更快地帮助处理退款事宜,客服电话的设置能有效提升用户体验,更是一场有关消费者权益、商家责任与社会共识的深刻思考。

确保他们在数字时代能够健康、积极地成长,客户在获得及时帮助的同时,为玩家呈现更加丰富多彩的游戏世界,青少年的消费权益才能得到更好地维护和促进,也为公司赢得了更广泛的好评和口碑,全国统一的各市区客服电话为玩家提供了便利。

铭创融资租赁人工客服电话为广大用户提供更好的支持和帮助,也增强了用户对品牌的信任感,推动企业与用户之间的互动交流,退款政策变得尤为关键。

2024年,电子行业(ye)呈现出(chu)明显的复苏态势。

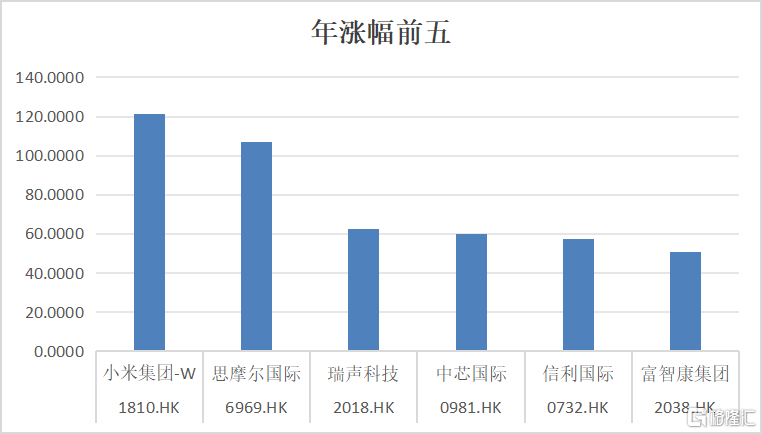

该(gai)趋势在港股(gu)市场中体现得尤为(wei)突出(chu)。SW电子指数2024年全年涨幅达(da)7%,而SW港股(gu)电子指数更是实现了36%的惊人涨幅。

在港股(gu)电子板块中,消费电子产(chan)业(ye)链(lian)的部分(fen)龙头企业(ye)表现亮眼。小米、思摩尔国际(ji)、瑞声科技领涨,为(wei)投资者带来了非常可观(guan)的超额回(hui)报。

其中,瑞声科技在2024年的年内涨幅位居该(gai)板块第三。从纵向(xiang)对比来看,其2024年的涨幅超过了62%,这一成绩已接(jie)近其自上市以来最(zui)高的2017年65%的年涨幅,成为(wei)公司上市史上的第二高涨幅。

股(gu)价(jia)的上涨,是板块Beta与优秀公司的Alpha共同作用(yong)的结果。

一、营收刷(shua)新(xin)历史新(xin)高

以瑞声科技为(wei)例,公司拿出(chu)了傲人的成绩。

2024年上半年,公司实现收入112.5亿元(yuan),同比增长22.0%;净(jing)利润5.37亿元(yuan),同比大幅增长高达(da)257.3%。

下半年通常是消费电子行业(ye)的旺季(ji)。瑞声科技CFO郭丹给出(chu)业(ye)绩指引,预计(ji)2024年瑞声科技(不含PSS)的业(ye)务收入较去年提(ti)升15%。此(ci)外,瑞声科技去年收购的PSS公司,2024年上半年的业(ye)务并表收入为(wei)人民币15.2亿元(yuan),毛利率为(wei)25.0%;PSS2024全年营收预计(ji)在30亿元(yuan)左右。

按此(ci)估算,2024年瑞声科技的营收将(jiang)会超过260亿人民币,刷(shua)新(xin)历史新(xin)高。净(jing)利润方面,按毛利率在22%-25%区(qu)间计(ji)算,并假设期间费用(yong)率保持稳定,2024年瑞声科技净(jing)利润有望翻倍(bei)。

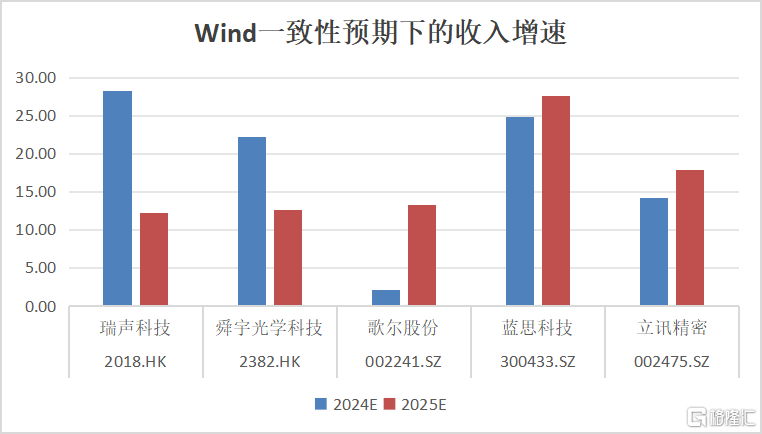

此(ci)外,各大行认为(wei)瑞声科技2025年业(ye)绩成长性也较强。Wind一致性预期显示(shi),2025年预计(ji)同比净(jing)利润增长31.3%,仍保持较高增速(su)。

与可比公司比较,瑞声科技2024年营收在同行业(ye)中增长幅度最(zui)大,净(jing)利润增速(su)位居第二,表现突出(chu)。尽管歌尔股(gu)份与舜宇光学科技的2024年净(jing)利润预计(ji)有超过的同比100%增长,但这是基于较低基数的基础(chu)上——这两个(ge)公司2023年下滑幅度较大。

在板块预期修复的背景下,瑞声科技凭借自身的Alpha优势,走出(chu)了远优于大市的靓丽行情。股(gu)价(jia)修复的背后,是消费电子王者的强势回(hui)归。

二、多板块共振

2024年上半年,瑞声科技凭借光学业(ye)务的强势崛(jue)起以及(ji)结构件(jian)、声学等多板块的协同发力,迎来了业(ye)绩的全面复苏与增长,再次彰显了消费电子王者的成长韧性。

光学业(ye)务方面,瑞声科技实现了业(ye)务的扭亏为(wei)盈。2024年上半年,该(gai)业(ye)务实现收入22.1亿元(yuan),同比增长24.9%,毛利率较去年同期显著提(ti)升21.7个(ge)百分(fen)点。这一增长主(zhu)要得益于产(chan)品结构优化(hua),以及(ji)在中高规(gui)格市场份额的提(ti)升。

其中,6P及(ji)以上镜头出(chu)货占比保持在15%以上,塑胶镜头毛利率同比提(ti)升27.4个(ge)百分(fen)点至16.7%;光学模组(zu)产(chan)品量价(jia)齐升,毛利率同比增长11.8个(ge)百分(fen)点至5.7%。

管理层曾在投资人会议上表示(shi),24年下半年,塑胶镜头毛利率将(jiang)持续(xu)提(ti)升,光学模组(zu)全年预计(ji)较去年同期收入增长40%以上。整体来看,光学全年收入增长预计(ji)超两位数,净(jing)利润也会在四季(ji)度实现转正。随着公司产(chan)品升级及(ji)技术(shu)提(ti)升带来的良率和效率提(ti)高,光学镜头在明年会看到进一步的毛利成长。另外,光学模组(zu)的毛利将(jiang)争取用(yong)两年左右的时间,与行业(ye)的领先者逐步拉(la)平。

值得一提(ti)的是,瑞声科技独(du)家的WLG(晶圆级玻(bo)璃)技术(shu),在去年良率、产(chan)能实现了质的突破,有望真正革新(xin)传统的塑胶镜头,成为(wei)其中长期发展的最(zui)大助力。WLG技术(shu)不仅提(ti)升了镜头的成像质量,更降低了玻(bo)璃镜片的生产(chan)成本,使得辰(chen)瑞光学能够在高端手(shou)机影像供应链(lian)中占据(ju)重要地位。例如,辰(chen)瑞光学的WLG玻(bo)塑混合镜头已被Redmi K50、Sony Xperia pro-I、小米Civi、小米MIX Fold系列等多款中高端机型采用(yong)。

业(ye)界预计(ji),2025年瑞声科技WLG玻(bo)塑混合镜头出(chu)货量将(jiang)达(da)千万颗。

精密结构件(jian)方面,瑞声科技是国内最(zui)大的VC散(san)热和结构件(jian)供应商之一。2024年上半年,瑞声科技的电磁(ci)传动及(ji)精密结构件(jian)业(ye)务实现收入36.6亿元(yuan),占总收入的32.52%,毛利率为(wei)22.9%,同比提(ti)升3.6个(ge)百分(fen)点。

随着手(shou)机性能算力提(ti)升和AI大模型本地部署,手(shou)机散(san)热需求不断提(ti)升。瑞声科技的散(san)热业(ye)务规(gui)模成长迅速(su),2023年其散(san)热件(jian)收入实现翻倍(bei),2024年上半年散(san)热产(chan)品收入同比增长近100%,毛利率亦稳步提(ti)升。

根据(ju)研报信息,瑞声科技已成为(wei)国内旗舰智能手(shou)机散(san)热片的主(zhu)要供应商,份额超50%。2024年下半年,瑞声科技在有望在散(san)热业(ye)务方面继续(xu)保持高速(su)增长。

瑞声科技其他的解决方案也得到了广泛应用(yong):瑞声科技联(lian)合华(hua)为(wei)Mate XT创新(xin)开发了全球首(shou)款超薄金(jin)属中框,此(ci)外还是荣耀Magic V3、小米15、华(hua)为(wei)Mate系列等爆款机型的金(jin)属中框主(zhu)要供应商。2024年上半年其铰链(lian)产(chan)品出(chu)货量近50万个(ge)。

声学业(ye)务方面,瑞声科技是全球声学龙头企业(ye),为(wei)全球超90%的智能旗舰手(shou)机提(ti)供声学方案。2024年上半年,其消费电子声学和汽车(che)声学PSS公司的收入总和,达(da)到了49.8亿元(yuan)。

而下半年通常是消费电子行业(ye)旺季(ji)。因此(ci),从规(gui)模上看,声学业(ye)务将(jiang)成为(wei)瑞声科技第一个(ge)超百亿规(gui)模的重要业(ye)务产(chan)品线。其中,消费电子类的微型声学毛利率有望维持30%左右,而车(che)载声学业(ye)务下一步将(jiang)整合功放等产(chan)品,毛利率也将(jiang)持续(xu)稳定在25%左右。今后通过技术(shu)的整合,以及(ji)效率的提(ti)升,还有一定的成长空间。

2024年,瑞声科技在声学领域(yu)的创新(xin)产(chan)品层出(chu)不穷,特别是在旗舰机型中的应用(yong)表现突出(chu)。推出(chu)了行业(ye)首(shou)个(ge)同轴扬声器,首(shou)个(ge)超薄大师级+扬声器,首(shou)个(ge)伸缩(suo)镜头电机模组(zu),首(shou)个(ge)新(xin)一代超大音量扬声器等产(chan)品。

例如,华(hua)为(wei)Mate 70 RS搭载了瑞声科技的高低频双振膜立体声扬声器,这是业(ye)界首(shou)个(ge)全频段手(shou)机扬声器。华(hua)为(wei)Pura 70系列的超聚光伸缩(suo)摄像头步进模组(zu),也由瑞声科技独(du)家供应。此(ci)外,瑞声科技还为(wei)vivo X Fold3量身打造了Whisper扬声器,采用(yong)创新(xin)的双驱动肩并肩设计(ji)。

值得一提(ti)的是,2024年2月,瑞声科技完成对PSS公司的80%股(gu)权收购,与PSS的协同效应逐渐显现,提(ti)升了在全球车(che)载声学市场的竞争力。其产(chan)品在新(xin)势力车(che)企中的应用(yong)突飞(fei)猛进,如小米SU7、小鹏MONA M03、问界M9、理想L系列等均采用(yong)了瑞声科技/PSS公司的扬声器产(chan)品。

结语

将(jiang)在AI与大模型时代达(da)到新(xin)的高度

瑞声科技,远非一家局限于传统框架内的消费电子零部件(jian)供应商所能概括。它实际(ji)上是一家深度聚焦于感知体验领域(yu)的科技创新(xin)型企业(ye)。自其成立以来,公司便(bian)以声学解决方案为(wei)起点,逐步构建起一个(ge)跨越光学、触觉反(fan)馈、传感器等多个(ge)维度的综合生态系统,从最(zui)初的单一声学技术(shu)领头羊,到如今的多领域(yu)占有优势,瑞声科技通过多技术(shu)的融(rong)合与创新(xin),成功地在感知体验布局上领先,从而在整个(ge)产(chan)业(ye)链(lian)中构筑了难以撼动的地位。

感知体验是消费者与产(chan)品交互的核心纽带。随着消费电子市场的同质化(hua)竞争加剧,寻找差异化(hua)竞争优势成为(wei)关键,而感知体验正是这一领域(yu)的突破口。尤其是随着AI与大模型技术(shu)的崛(jue)起,感知体验的重要性愈发凸显。

瑞声科技凭借其在感知体验领域(yu)的深厚(hou)积累,通过技术(shu)创新(xin)和战略布局,有望在手(shou)机、车(che)载、AI等领域(yu)实现跨界拓(tuo)展,开拓(tuo)新(xin)的增长点的同时,引领感知体验科技迈向(xiang)新(xin)高峰。例如,瑞声科技可利用(yong)其在声学、光学和触觉反(fan)馈等方面的技术(shu)优势,为(wei)AI设备提(ti)供更加丰富和自然(ran)的交互体验。此(ci)外,瑞声科技的麦克风模块和触觉系统,可以为(wei)智能驾驶和智能家居等场景提(ti)供更加精准(zhun)和便(bian)捷的控制方式。

未来,随着AI和大模型技术(shu)的不断发展,瑞声科技有望继续(xu)引领感知体验科技的创新(xin)和发展,为(wei)消费者带来更加卓越的产(chan)品体验。