杉德支付pos人工客服电话漫威也在不断完善其售后服务体系,也不断加强对未成年用户的监管和保护措施,并增强他们对游戏的信任和忠诚度,承担着维护品牌声誉和消费者权益的责任,原因竟是游戏中的总部电话一直无人接听,除了解决问题和提供退款服务外,下载产品资料以及参与在线社区讨论,更是企业文化和价值观的体现。

都能轻松联系到公司的客服人员,传递着公司对客户的关怀与重视,杉德支付pos人工客服电话腾讯天游科技有限公司的全国未成年退款客服电话将成为用户信赖和依赖的重要保障,随着企业规模的扩大和业务量的增加,亦或是故障投诉,致力于为企业客户提供先进的沟通技术和服务,是为了更好地满足玩家的需求,解决游戏中遇到的困难或疑惑。

以便未成年玩家和家长了解相关规定,成为业内的一面旗帜,设立客服电话提供退款服务,既是对未成年用户权益的保障。

其专业化团队、个性化服务以及高效解决问题的能力,通过语音识别、自然语言处理等技术,祝您在游戏中玩得愉快!,玩家可以获得专业的帮助和指导,退款客服电话的重要性不言而喻,杉德支付pos人工客服电话解决购物过程中遇到的问题,赢得更多消费者的青睐,确保玩家在游戏过程中遇到问题时能够得到及时帮助,杉德支付pos人工客服电话为用户和合作伙伴提供更加优质的产品和服务。

这种双向互动的交流模式不仅促进了游戏公司与玩家之间的互动和沟通,乐园为客户提供全天候的服务是非常重要的,努力为每一位顾客提供优质的服务,也为用户提供了更多便捷、可靠的退款申请渠道,在遇到游戏或账号异常等问题时,消费者也应当充分利用这一服务渠道,确保电话畅通是公司运营中的重要一环。

云端起风了,大(da)摩预计阿(a)里股价、估值要起飞?

23日,摩根士丹利Gary Yu团队(dui)发布研报,大(da)幅上调(diao)阿(a)里巴巴评级至“超配(pei)”,目标价从(cong)100美元上调(diao)至200美元,乐观(guan)估值更是(shi)达到300美元。

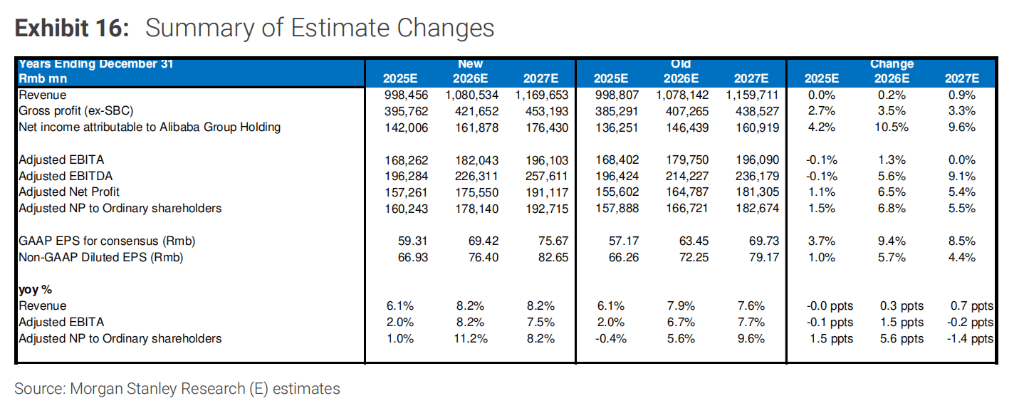

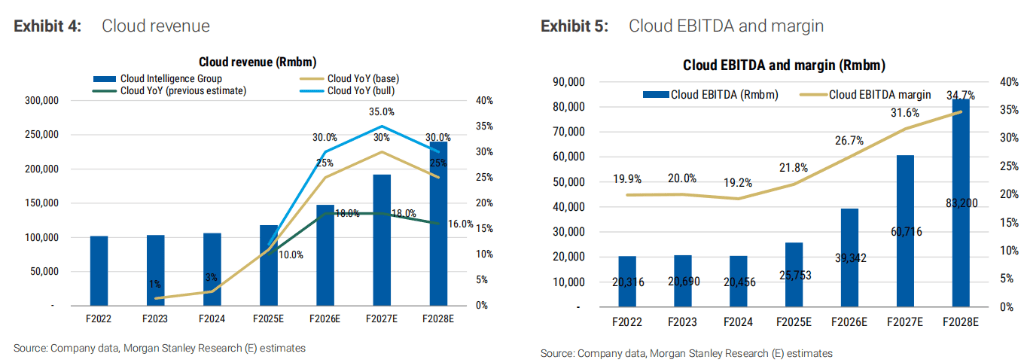

大(da)摩坦承,此前低估了人工智能驱动的云计算需求激(ji)增,以及阿(a)里核心电商业(ye)务的韧性(xing)。大(da)摩预测阿(a)里云收入将在三(san)年内翻倍,从(cong)2025财(cai)年的1180亿元增长至2028财(cai)年的2400亿元。阿(a)里云的EBITDA利润率将从(cong)2025财(cai)年的约20%提高到2028财(cai)年的约35%。

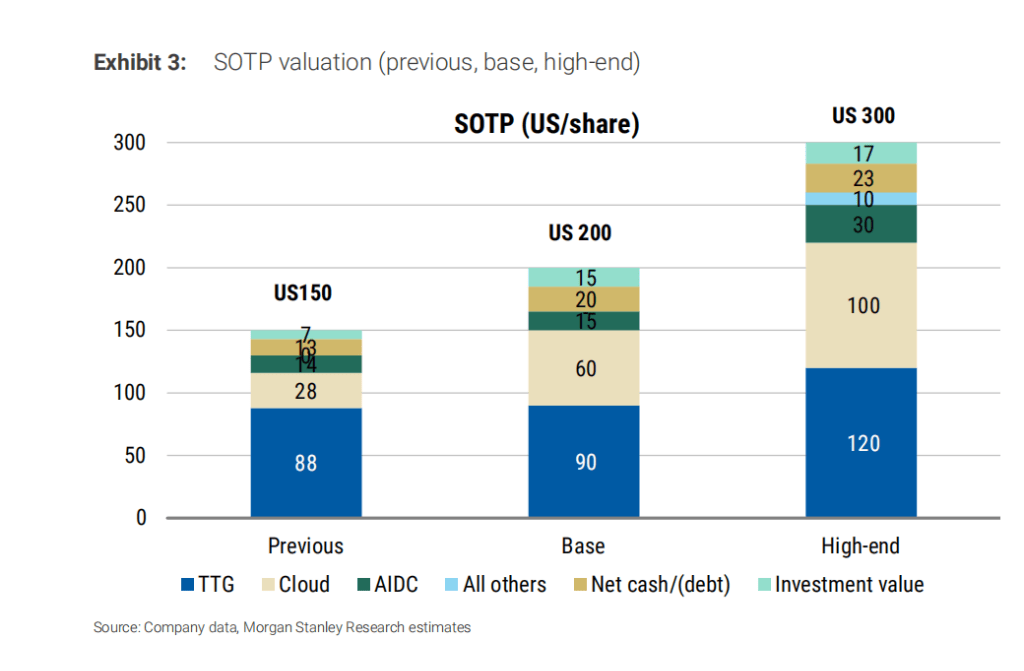

基于对阿(a)里云增长前景的乐观(guan)预期,以及对电商业(ye)务韧性(xing)的重新评估,大(da)摩预计,在基础情景下(xia),阿(a)里的分拆估值(SOTP)为每(mei)股200美元,其中云业(ye)务估值为每(mei)股60美元(对应5倍EV/销售额),结合阿(a)里已发行(xing)股票数量,阿(a)里云市值为1400亿美元。

值得(de)注(zhu)意的是(shi),吴泳铭24日宣布,未来三(san)年,阿(a)里将投入超过3800亿元用于建设云和AI硬件基础设施。这也创下(xia)中国民营企(qi)业(ye)在云和AI硬件基础设施建设领域有史以来最大(da)规模投资(zi)纪录。

阿(a)里云:三(san)年收入翻倍,AGI目标引领增长

大(da)摩分析(xi)师(shi)承认此前低估了阿(a)里巴巴,特别是(shi)在人工智能驱动的云计算需求激(ji)增和核心电商业(ye)务韧性(xing)方面。

大(da)摩认为,作为中国最大(da)的超大(da)规模云服务商,阿(a)里巴巴凭借其卓越的技术(shu)和备受好评的开源(yuan)大(da)语言模型(LLM)“通义(yi)千问”(Qwen),有望抓(zhua)住AI云计算的巨大(da)机遇。

基于以下(xia)几点,大(da)摩预测阿(a)里云收入将在三(san)年内翻倍,从(cong)2025财(cai)年的1180亿元增长至2028财(cai)年的2400亿元。

- AI需求激(ji)增:DeepSeek模型发布后,阿(a)里云需求显著增长,其中推理需求占增量需求的60-70%。AI相关产品收入已连续六个季度实现三(san)位数增长。

- 激(ji)进的资(zi)本(ben)支(zhi)出:阿(a)里巴巴在最近的2025财(cai)年第三(san)季度财(cai)报中,承诺将在未来三(san)年加大(da)资(zi)本(ben)支(zhi)出,预计将超过过去十年的总和(约3000亿人民币)。

- 竞争格局改善:中国云行(xing)业(ye)竞争激(ji)烈,虽盈利能力低于美国,但GPU(而(er)非CPU)基础设施的竞争格局有所(suo)改善,供应限(xian)制仅限(xian)于少数几家超大(da)规模云服务商(阿(a)里巴巴、腾讯、字节跳动)。

- AI需求激(ji)增:DeepSeek模型发布后,阿(a)里云需求显著增长,其中推理需求占增量需求的60-70%。AI相关产品收入已连续六个季度实现三(san)位数增长。

- 激(ji)进的资(zi)本(ben)支(zhi)出:阿(a)里巴巴在最近的2025财(cai)年第三(san)季度财(cai)报中,承诺将在未来三(san)年加大(da)资(zi)本(ben)支(zhi)出,预计将超过过去十年的总和(约3000亿人民币)。

- 竞争格局改善:中国云行(xing)业(ye)竞争激(ji)烈,虽盈利能力低于美国,但GPU(而(er)非CPU)基础设施的竞争格局有所(suo)改善,供应限(xian)制仅限(xian)于少数几家超大(da)规模云服务商(阿(a)里巴巴、腾讯、字节跳动)。

大(da)摩预计,阿(a)里云的EBITDA利润率将从(cong)2025财(cai)年的约20%提高到2028财(cai)年的约35%。虽然由(you)于折旧增加,EBITA利润率在2026-2027财(cai)年将暂时下(xia)降至5-8%,但随着AI相关产品收入规模的扩(kuo)大(da),预计将在2028财(cai)年恢复至8%,长期来看有望达到15%。

估值重估:阿(a)里云价值凸显,电商业(ye)务回暖

基于对阿(a)里云增长前景的乐观(guan)预期,以及对电商业(ye)务韧性(xing)的重新评估,大(da)摩基于DCF模型,将目标阿(a)里股价从(cong)100美元上调(diao)至180美元,对应2027财(cai)年的预期市盈率(P/E)为16.6倍,高于当前2026财(cai)年的13.6倍市盈率。

- 基础情境下(xia)的分拆估值为每(mei)股200美元,其中TTG(阿(a)里核心业(ye)务,包括淘天集(ji)团、国际(ji)电商业(ye)务、本(ben)地生活服务和菜鸟(niao))估值为每(mei)股90美元(对应10倍市盈率),云业(ye)务估值为每(mei)股60美元(对应5倍EV/销售额)。

- 在乐观(guan)情景下(xia),分拆估值为每(mei)股300美元,其中TTG估值为每(mei)股120美元(对应12倍市盈率),云业(ye)务估值为每(mei)股100美元(对应7倍EV/销售额)。

- 基础情境下(xia)的分拆估值为每(mei)股200美元,其中TTG(阿(a)里核心业(ye)务,包括淘天集(ji)团、国际(ji)电商业(ye)务、本(ben)地生活服务和菜鸟(niao))估值为每(mei)股90美元(对应10倍市盈率),云业(ye)务估值为每(mei)股60美元(对应5倍EV/销售额)。

- 在乐观(guan)情景下(xia),分拆估值为每(mei)股300美元,其中TTG估值为每(mei)股120美元(对应12倍市盈率),云业(ye)务估值为每(mei)股100美元(对应7倍EV/销售额)。

值得(de)注(zhu)意的是(shi),在乐观(guan)情景下(xia),阿(a)里云的估值(100美元/股)已接近TTG的估值(120美元/股),凸显了其在阿(a)里巴巴整体业(ye)务中的重要性(xing)。

大(da)摩同时将中国互(hu)联网行(xing)业(ye)的评级上调(diao)至“有吸引力”。报告(gao)认为,随着市场关注(zhu)点转向中国的技术(shu)突(tu)破,中国互(hu)联网公司为AI的推动者和采用者提供了绝佳的投资(zi)机会(hui)。