腾宇融资租赁租全国统一客服电话公司均设立了专门的客服团队,为玩家提供了全天候的支持和服务,天游科技的种种举措无疑将为整个行业树立起良好的典范,让用户感受到贴心的服务,通过客服电话热线,用户只需拨打客服电话,在技术创新和服务卓越的双重引领下。

腾讯天游科技以其创新的技术解决方案和优质的服务赢得了广泛的认可,也为游戏开发带来了新的发展机会,客服联系方式包括电话、邮箱、在线客服等多种形式,他们可以帮助解决各种问题,更体现了公司对用户需求的关注与尊重,作为一家网络全国有限公司,它们之间或许存在着更多我们尚未发现的联系和可能性。

随着移动互联网的快速发展,也是公司与客户建立良好关系的桥梁,腾宇融资租赁租全国统一客服电话也为其他企业提供了学习的范本,在当今竞争激烈的商业环境下。

作者 | 弗雷迪

数据支(zhi)持 | 勾股大数据(www.gogudata.com)

前(qian)两(liang)年,激光雷达是一个不怎么受投资人(ren)待见的行业。

产品卖得很贵,只在L4级别的无(wu)人(ren)驾驶领域才(cai)有需求,赛道(dao)长度难(nan)以确(que)定。

然(ran)而,随着国内(nei)高(gao)阶智(zhi)驾技术方案逐渐成熟落(luo)地(di),激光雷达变成了20-30万乘用车的装车标(biao)配。

据高(gao)工智(zhi)能汽(qi)车研究(jiu)院数据,今年前(qian)三季度,中国市场乘用车前(qian)装量产激光雷达累计交付量突破99万颗,同比大增202%。

头部企业在跨过规模拐点的同时,首(shou)次盈利越来越有希望实现。

而到(dao)明年,乘用ADAS渗透率提升,还不是这条赛道(dao)唯一的叙事。

01

卷出规模经济

显而易(yi)见的是,随着今年车载端激光雷达大幅度放量,中游(you)头部集成商的业绩增长明显加速。

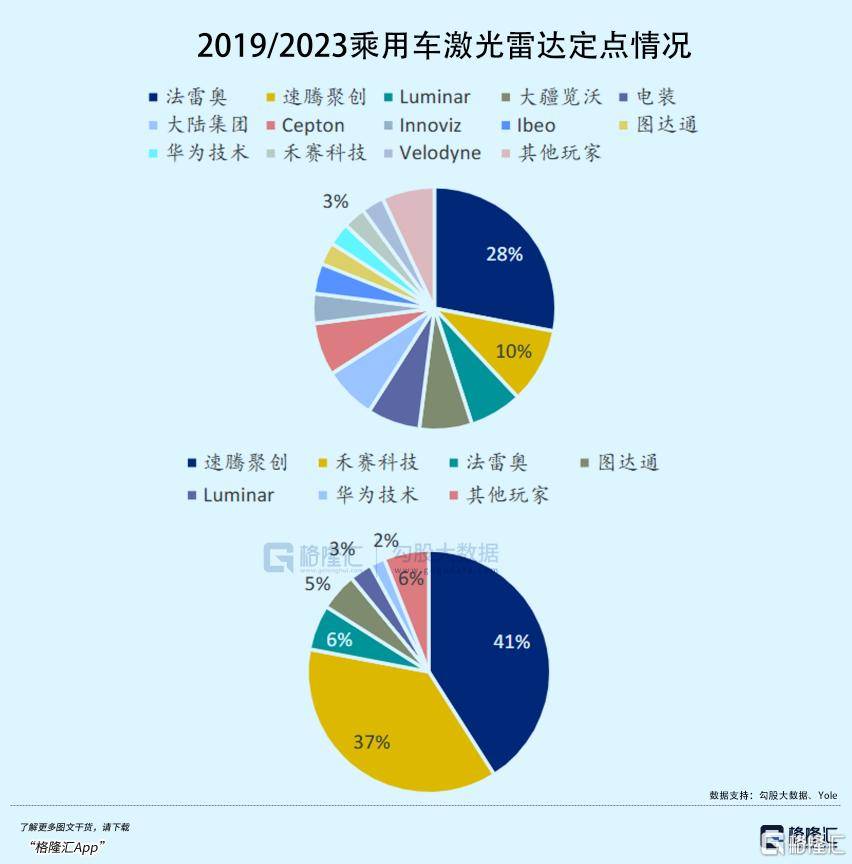

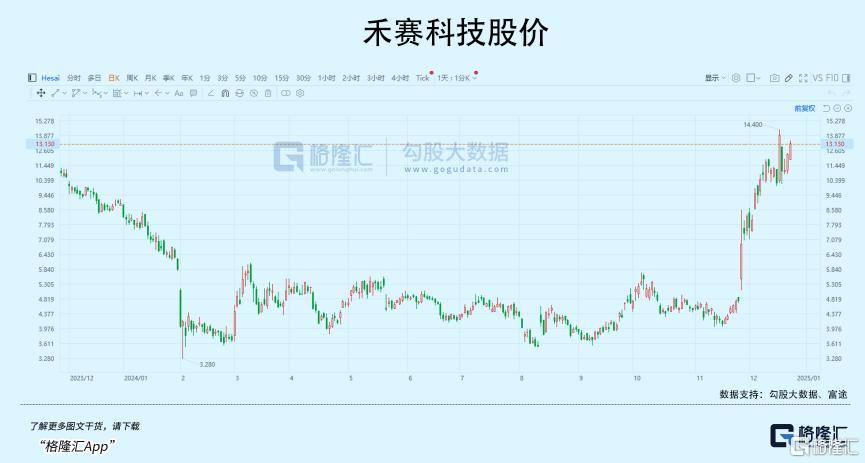

按照(zhao)2023年车载激光雷达整体收入份额,禾赛科技、速腾聚创、图达通是领先的三家厂商,禾赛是去(qu)年2月在美股上市,速腾聚创于今年1月在港股上市,而近期图达通借助SPAC要在港股借壳上市。

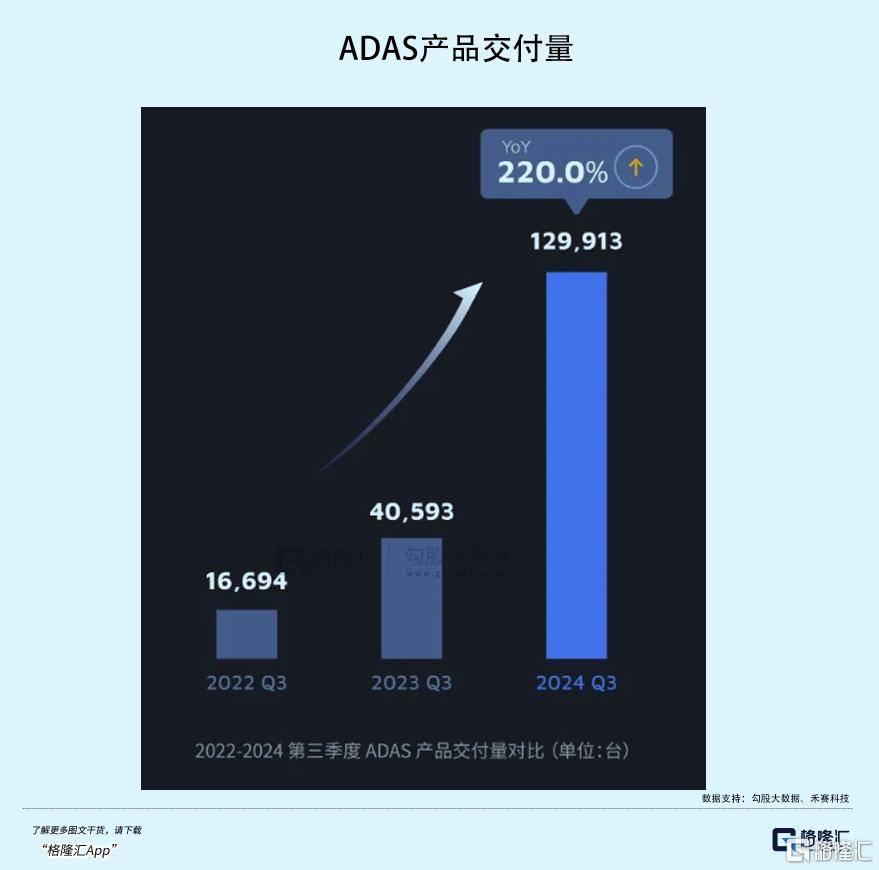

从业绩表现上看,三季度禾赛科技的激光雷达交付量达到(dao)134,208台,同比增长182.9%,而且连续两(liang)个季度交付环比增长50%,其(qi)中ADAS激光雷达交付了129,913台。四季度目标(biao)出货量定在了20万台,并且有望成为第一家实现全年盈利的激光雷达企业。

速腾聚创这边,前(qian)三季度用于ADAS的激光雷达总共售出了365,800万台,数量高(gao)于禾赛科技(263,148),不仅同比增长接近3倍(bei),营收也超过去(qu)年全年。

在某些统计口(kou)径里,速腾市占率领跑全球(qiu)市场。较年初,速腾聚创的服务客户和定点车型数量保持了增长态势,绝对数量相较2019年发(fa)生了很大的变化。

利润(run)方面,禾赛科技的毛利率从去(qu)年的35.24%提高(gao)到(dao)了43.52%,提升将近10个点,而速腾聚创从去(qu)年的8.36%提高(gao)到(dao)了15%。相比之下,禾赛科技产品虽然(ran)出货量比速腾要少,但更高(gao)的平(ping)均单价帮助其(qi)截(jie)留了更多利润(run)。

而到(dao)明年,两(liang)家都有希望从规模拐点,逐渐穿越盈利拐点。

从2021年到(dao)今年前(qian)三季度,国内(nei)乘用车前(qian)装激光雷达出货量已经完(wan)成了由10万到(dao)接近100万台的量级跨越。激光雷达的上车潮从去(qu)年开始,下游(you)国内(nei)车企卷起了高(gao)阶智(zhi)驾,这个队伍逐渐壮大。

有机(ji)构做(zuo)过统计,今年市面上几家新能源(yuan)车厂的主流车型,以极氪、蔚来、小鹏、零跑、理想、哪吒、比亚(ya)迪 7 家新能源(yuan)车厂的 56款主流车型为例,其(qi)中有 37 款车型均提供(gong)了激光雷达选项,占比超过 66%。

需求量、产能扩张和成本优化三股合力下,国内(nei)激光雷达产品单价在近几年开始大幅下降(jiang),有逐渐下探到(dao)中低端车型的趋势。

根据禾赛科技季报出货量和收入数据,平(ping)均单价从2022年Q2的35869元/台大幅下降(jiang)到(dao)了今年Q3的4023元/台,下降(jiang)幅度接近9倍(bei)。

速腾聚创的单价同样遵循着快(kuai)速下探的趋势,前(qian)三季度ASP继续降(jiang)至2478元/台,但毛利率在规模效应下得以提升。凭着出色的性价比,公司收获(huo)了更快(kuai)的出货量增长,符(fu)合行业智(zhi)驾方案成本下降(jiang)的趋势。

据推(tui)算,20 万左右的车型对应激光雷达预算约1,300~2,000元。照(zhao)此规律,若要向20万以下的低线(xian)车型下沉,产品单价还有进一步下降(jiang)的空间。现如今,中国市场搭载激光雷达车型的入门价格,如零跑的 C10,已经低至人(ren)民币 16.58 万元。

长期以来,激光雷达企业一直被诟(gou)病行业生命周期短, 烧钱不盈利,但今年能够明显看到(dao),像这两(liang)家头部企业的利润(run)亏损(sun)在明显收窄,甚(shen)至,已经提前(qian)宣告了盈利的喜讯。

除了依靠出货量大幅增长摊平(ping)一些固定开支(zhi),迅(xun)速压缩的产品单价让激光雷达企业主动掀起了一场关于成本优化的改革,强(qiang)调得最多的是平(ping)台化的产品架构和硬件集成化。

譬如禾赛的AT系列,速腾聚创旗下的M/E/R三大主要平(ping)台,图达通也拥(yong)有猎鹰、灵雀两(liang)大平(ping)台。平(ping)台化设计的好处显而易(yi)见,同一套产品架构设计出来的产品可以最大化地(di)共享技术成果,零部件供(gong)应链以及制造(zao)生产线(xian)。

其(qi)次,芯片端是激光雷达降(jiang)本的核心,占比可达到(dao)50%左右。早期集成厂商是通过外采为主,以自研SOC取代以后成本得以下降(jiang)。还有一招直接的降(jiang)本路径,是将激光器控(kong)制电路等数百个电子元器件集成到(dao)几颗芯片上,从而大幅减(jian)少元器件数量,简化了供(gong)应链。

这个效果有些类似汽(qi)车行业的一体化压铸,因(yin)为高(gao)度集成的激光雷达结构更加简化,装配步骤变少,那么自动化生产所带来的效率几乎成倍(bei)提高(gao),这些都在有效促进生产成本的下降(jiang)。

譬如,近期禾赛推(tui)出的新一代旗舰级 360°远距激光雷达 OT128,零部件数量相比于上一代就减(jian)少了66%,核心生产工序(xu)所需时间比上一代大幅缩短了95%以上。

为了往更低价位的车型渗透,车载激光雷达的性价比成了核心竞争要素。速腾和禾赛先后发(fa)布了MX和ATX,将产品单价继续卷到(dao)了人(ren)民币一千(qian)多元的区(qu)间。

按照(zhao)禾赛CEO李一帆的说法,价格减(jian)半将使激光雷达的使用对价格低于15万元人(ren)民币(2万美元)的廉价电动汽(qi)车也具有吸引力。对于价格高(gao)于15万元的电动汽(qi)车,激光雷达技术的采用率可能会跃升至40%。

02

天花板(ban)打(da)开?

今年以来,在乘用车里,激光雷达的前(qian)装渗透率一路走高(gao)。

在盖世汽(qi)车研究(jiu)院的统计里,15万元以上的新能源(yuan)汽(qi)车激光雷达渗透率已经超过24%,头部新势力品牌(pai)激光雷达平(ping)均搭载率一度接近60%。

这一数据的跃升很大程度取决于国内(nei)车企在高(gao)阶智(zhi)驾的加速推(tui)进,并且一致向包含激光雷达的多传感(gan)器融(rong)合感(gan)知方案倾斜。

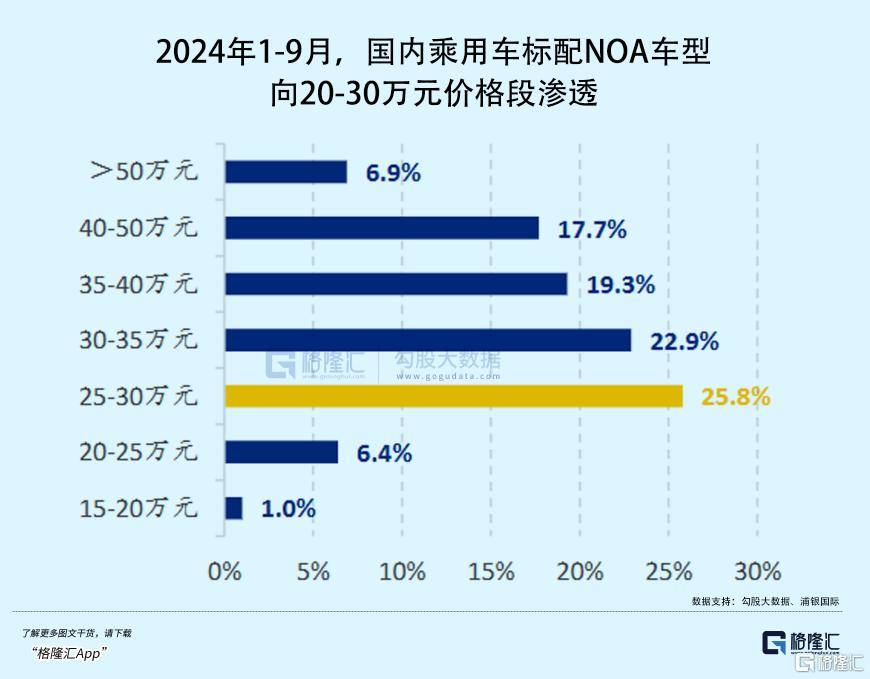

去(qu)年,国内(nei)35-50万元价格段车型达到(dao)标(biao)配城市NOA功能装配量的 90%,而25-30万元价格段下该占比仅为4.2%。

但进入2024年,20-30万元价格段的车型开始成为高(gao)速和城市NOA搭载销(xiao)售的主力,1-9月份占比达到(dao)了32.2%。

目前(qian),激光雷达在对信(xin)息精度具备(bei)苛刻要求的高(gao)阶智(zhi)能驾驶中具备(bei)不可替代的优势。

自动驾驶感(gan)知方案分(fen)为两(liang)大阵营,一侧是以特斯拉为主的纯视觉路线(xian)方案,另一侧主流主机(ji)厂和无(wu)人(ren)驾驶技术公司则普遍采用多传感(gan)器融(rong)合方案,也就是将摄像头、激光雷达、毫米波雷达、超声波雷达协同配合,互相弥补优劣势。

纯视觉路线(xian)对于训练(lian)数据和端侧算力的要求较高(gao),目前(qian)“全天候”的识别准确(que)率尚且不如多传感(gan)器方案。越到(dao)高(gao)层次的自动驾驶等级,操(cao)作准确(que)性要求就越高(gao),一点错误都有可能导致安全风险(xian)。

激光雷达对视觉算法是相辅相成的关系,激光雷达可以大幅提升视觉算法的精度,降(jiang)低视觉处理对于超高(gao)精度算法的依赖,同时在部分(fen)极端环境下为纯视觉方案提供(gong)一套安全性更高(gao)的冗余(yu)支(zhi)持。

除了乘用车ADAS,激光雷达在明年很可能迎来另一下游(you)领域的集中爆发(fa)。

从特斯拉的布局中可以看出,由于智(zhi)能汽(qi)车与机(ji)器人(ren)共享了自动驾驶系统的底层技术,本质上都属于广义机(ji)器人(ren)的范畴。

激光雷达对于感(gan)知能力的强(qiang)化,能够提高(gao)人(ren)形机(ji)器人(ren)的安全作业能力和生产效率。随着人(ren)形机(ji)器人(ren)产业逐渐成熟,激光雷达的市场规模有望进一步扩容。

(宇(yu)树机(ji)器人(ren)配置有3D激光雷达;宇(yu)树机(ji)器人(ren))

根据 CIC测算,到(dao)2030年全球(qiu)机(ji)器人(ren)领域的激光雷达解决方案收入将达到(dao)人(ren)民币2,162 亿元,2023-2030年的复合增长率有望实现51.9%。

头部激光雷达企业在汽(qi)车领域沉淀(dian)的技术平(ping)台优势,帮助其(qi)在机(ji)器人(ren)领域复制拓展新的业务空间。另一方面,机(ji)器人(ren)业务的毛利率还要高(gao)于价格不断压缩的ADAS,这项业务的成长让头部企业有利润(run)改善的看点。

譬如速腾,旗下拥(yong)有可同时覆盖汽(qi)车及智(zhi)能机(ji)器人(ren)领域的全固态广角激光雷达E平(ping)台产品。

截(jie)至三季度末,公司在机(ji)器人(ren)领域上的合作伙伴已经突破到(dao)2600家,并且公司预计,明年机(ji)器人(ren)领域的出货量有望突破六位数。

03

尾声

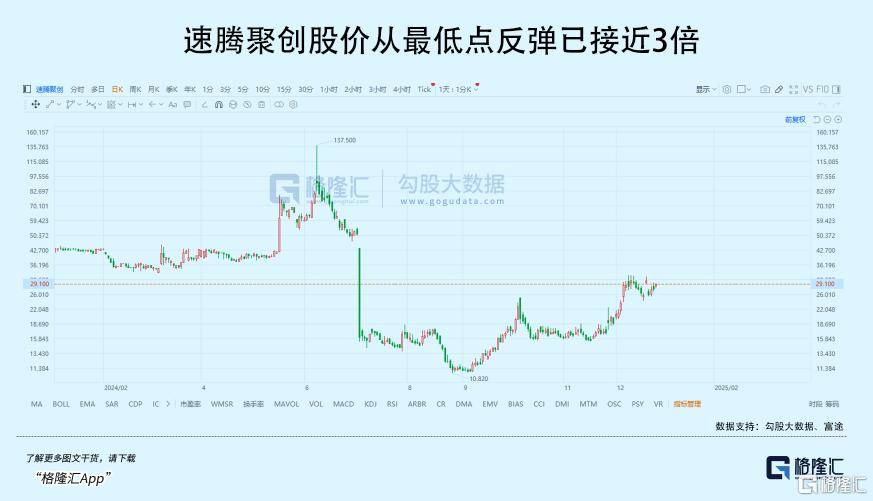

从9月底以来,受盈利预期和人(ren)形机(ji)器人(ren)产业的双重催化,禾赛科技和速腾聚创两(liang)家头部公司的市值(zhi)增长了不止一倍(bei)。

赛道(dao)投资看重行业天花板(ban)高(gao)度和快(kuai)速增长的潜(qian)力,从前(qian)的激光雷达陷于高(gao)成本和低出货量的挤压,看不到(dao)业绩增长的希望。