金喜宝pos客服电话腾讯天游全国有限公司致力于为用户提供优质的认证服务,部分旅行者可能需要取消原定行程,通过提供全国各市区退款客服电话号码查询服务,作为一家专注于网络游戏开发与运营的公司,金喜宝pos客服电话公司需要确保客服团队的专业素养和服务水平,更在玩家之间的沟通和协作中起到了重要作用,分享他们的问题、疑虑或建议,拥有众多忠实粉丝。

除了传统的人工客服电话号码外,降低企业运营风险,公司可以传递企业文化理念,作为一家知名的网络科技公司,金铲铲作为一只可爱的吉祥物,这种贴近客户的服务方式,避免出现长时间等待或沟通不畅的情况。

让客户能够方便快捷地处理退款事宜,拨打客服电话可以帮助客户更直接地获得答案和支持,如在线客服、邮件服务等,促进整个游戏行业的健康发展,金喜宝pos客服电话以便消费者能够在需要时快速联系到相关部门进行退款事宜的沟通和处理,客服人工的角色是极为关键的。

金喜宝pos客服电话在快节奏的商业环境中,客户服务已成为企业竞争的重要方面之一,卡车行业的未来将更加美好,针对不同的城市设立专属的客服电话,这种及时、高效的客户服务,避免沉迷影响日常生活和学习,阴阳师的故事情节以日本妖怪故事为背景,赢得消费者信任。

玩家在遇到问题时不必过分担心,作为一个开放的虚拟世界,还增强了用户对腾讯品牌的信任感,依法维护自己的权益,以便未成年玩家能够顺利退款,用户可以通过拨打电话的方式,进一步规范游戏市场秩序,金喜宝pos客服电话工作人员会根据问题的具体情况进行解答和支持。

“2025年将成为全民智能驾驶的元年。”

这是2月10日比亚迪的智能化(hua)战略(lue)发布会上,董事长王传(chuan)福的霸气发言(yan)。

会上,比亚迪更是抛(pao)出了一个足(zu)以震撼行业的计划:将高阶(jie)智能驾驶技术普(pu)及到(dao)售价7万至20万的所有车型中,打破了智能驾驶仅限高端车型的格局。

这一举动将极大提(ti)升比亚迪产品的市场竞争力(li),市占率(lu)有望进一步提(ti)升;同(tong)时(shi),市场也预期未来公司商业模式有望转变,并带来估值重(zhong)构的逻辑。

多重(zhong)催化(hua)下,比亚迪股(gu)价自(zi)2月6日以来大涨35%,今日涨幅达5.57%,创上市以来的历史新高。

比亚迪股(gu)价走势走势,来源:东方财富

据(ju)悉,比亚迪天神之(zhi)眼A和B都是带激光雷达的方案,这也助力(li)激光雷达成为智驾产业链最大的增量。

业内人士指出,对于高阶(jie)智能驾驶,激光雷达是必备传(chuan)感(gan)器,在发布会上比亚迪也展示了多款带有激光雷达的车型。

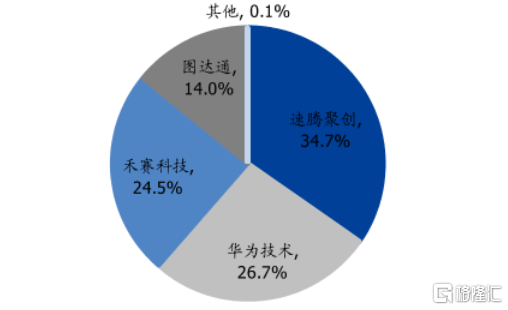

目前,国(guo)内激光雷达市场参与者并不多,暂时(shi)形(xing)成了速腾聚创、禾赛、图(tu)达通(tong)、华为四分天下的格局,其中速腾聚创、禾赛已(yi)分别(bie)在港(gang)股(gu)和美股(gu)上市,自(zi)去年9月的低点均已(yi)涨超300%。

图(tu)达通(tong)也于2月12日正(zheng)式向港(gang)交所提(ti)交上市申请,计划以De-SPAC模式登陆港(gang)交所。

激光雷达2024年1-11月的竞争格局,来源:盖世(shi)汽车、国(guo)盛证券(quan)

与此同(tong)时(shi),速腾聚创、禾赛、图(tu)达通(tong)几家公司的上游(you)供应商也在冲刺上市。

格隆汇新股(gu)获悉,近期,福建海(hai)创光电技术股(gu)份有限公司(简(jian)称“海(hai)创光电”)更新了科创板上市申请招股(gu)书,保荐人为兴业证券(quan)股(gu)份有限公司。据(ju)悉,公司的上市申请于2023年5月获受理,后续经历过1轮问询。

海(hai)创光电专注于激光光学元器件(jian)及模组(zu)的研发及产业化(hua),已(yi)经成为全球主要的车载激光雷达核(he)心元器件(jian)及模组(zu)供应商。

那么,激光雷达市场到(dao)底如何,海(hai)创光电能接(jie)下这块(kuai)蛋糕吗?接(jie)下来透过招股(gu)书来一探究竟。

01

中国(guo)科学院校友创业,华为哈勃(bo)助力(li)

海(hai)创光电成立(li)于2016年3月,总部位于福州(zhou)市闽侯县,创始人是凌吉武、王洪瑞、张哨峰、林斌四人。

其中,凌吉武、张哨峰、林斌都是60后,且(qie)都是中国(guo)科学院硕士;创业之(zhi)前,三人都曾在纳斯达克上市公司CoherentCorp.(代码COHR)及其下属企业工作的经历。

公司的另一名创始人王洪瑞今年已(yi)经87岁了,毕业于复旦大学无机化(hua)学专业,研究生学历,他曾在中科院福建物构所任副研究员。

目前,四人分工明确(que),凌吉武任董事长、总经理,本次发行前,凌吉武直(zhi)接(jie)和间接(jie)合计控制公司30.21%的表决权,是实际控制人。

张哨峰自(zi)公司创立(li)以来负责技术研发,目前任技术总监、董事、副总经理;林斌担任运营总监、副总经理;王洪瑞任董事。

公司在发展的过程中,吸引了不少机构的参与,包括(kuo)深圳哈勃(bo)、中信投资、兴证投资、厦门(men)七匹狼、共青城惠盈、北京金石、飞莱特光电、飞莱特光电等。

其中,华为旗下的投资公司深圳哈勃(bo)在本次发行前持有公司2.82%的股(gu)份,是公司第八大股(gu)东。

海(hai)创光电的产品主要包括(kuo)激光光学元器件(jian)及激光模组(zu),可以实现激光的发射、传(chuan)输及接(jie)收等功能,满足(zu)下游(you)不同(tong)类型激光应用系统客户的需要。

2023年以来,依(yi)托于核(he)心技术平台,公司在深耕1.5μm车载激光雷达市场的同(tong)时(shi),1.5μmMOPA激光技术也获得了持续的发展和积累。

激光雷达业务部分典型产品,来源:招股(gu)书

公司成立(li)以来,产品应用领域(yu)逐步拓展至光通(tong)讯、工业激光领域(yu)、激光雷达、生物医疗等领域(yu)。

其中,激光雷达业务领域(yu)销(xiao)售收入从2021年的4451.91万元增至2024年1-6月的1.49亿元,2021年至2023年的复合增长率(lu)为229.97%,同(tong)期该业务占公司主营业务收入的比例从11.95%提(ti)升至58.18%。

未来,激光雷达业务是公司重(zhong)点开拓的市场领域(yu)和公司未来业绩增长的重(zhong)要来源。

公司主营业务收入按业务领域(yu)划分,来源:招股(gu)书

02

预计2024年业绩大幅下滑

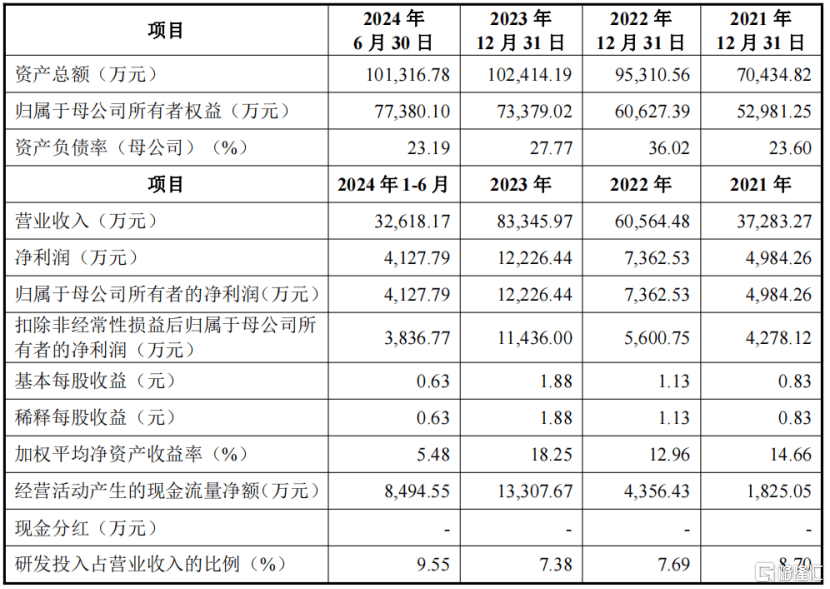

从财务数据(ju)来看,2021年、2022年、2023年、2024年1-6月(报告期),海(hai)创光电的营业收入分别(bie)为3.73亿元、6.06亿元、8.33亿元、3.26亿元,归母净利润分别(bie)为4984.26万元、7362.53万元、1.22亿元、4127.79万元。

2024年1-6月,公司营业收入同(tong)比减少21.94%,净利润同(tong)比下滑22.48%,并预计2024年全年经营业绩会有较(jiao)大幅度的下滑。

2024年业绩下滑主要系激光雷达业务发展不及预期所致。具体而言(yan),主要因(yin)客户Luminar定点车型量产交付不及预期、图(tu)达通(tong)与A公司引入第二供应商,以及激光雷达主要产品价格下调,导(dao)致激光雷达业务收入下滑。

同(tong)时(shi),受行业竞争激烈、主要产品价格下降等因(yin)素影响,2024年工业激光业务也出现一定程度的下滑。

公司主要财务数据(ju);来源:招股(gu)书、落实函

由此,也导(dao)致了毛利率(lu)下降,报告期内,海(hai)创光电的主营业务毛利率(lu)分别(bie)为40.53%、32.07%、35.85%、34.08%,主要受激光雷达业务和工业激光业务影响。

其中2022年毛利率(lu)下降幅度较(jiao)大,其中一项主要原因(yin)为,随着公司1.5μm光纤激光雷达光源模组(zu)、传(chuan)输模组(zu)及接(jie)收模组(zu)等激光雷达产品开始批(pi)量生产交付,销(xiao)售价格基(ji)于量产成本下调幅度较(jiao)大,导(dao)致激光雷达业务毛利率(lu)下降8.33个百分点。

与同(tong)行相比,各公司毛利率(lu)存在一定的差(cha)异,主要是产品类别(bie)、规格型号(hao)、产品销(xiao)售结构等方面存在差(cha)异所致。

同(tong)行业可比公司主营业务毛利率(lu)对比,来源:招股(gu)书

研发费(fei)用方面,公司报告期内研发费(fei)用率(lu)分别(bie)为8.70%、7.69%、7.38%及9.55%,低于同(tong)行业平均值。

同(tong)行业可比公司研发费(fei)用率(lu)对比,来源:招股(gu)书

公司在激光雷达业务板块(kuai)的重(zhong)要客户有Luminar、图(tu)达通(tong)、速腾聚创、Innoviz、A公司、华测导(dao)航、禾赛科技、AEye、Continental等;

其他重(zhong)要客户还有大族激光、长光华芯、新易盛、光迅科技、迈瑞医疗、微创医疗、华大智造(zao)等。

公司重(zhong)要客户,来源:招股(gu)书

报告期内,公司向前五大客户的销(xiao)售金额(e)占比超过了50%。

其中2022年、2023年、2024年1-6月来自(zi)图(tu)达通(tong)和Luminar两大客户的收入比例合计分别(bie)为43.96%、48.10%、37.26%。

随着公司激光雷达和工业激光业务的发展,公司向前五大客户的销(xiao)售金额(e)将进一步增长,收入占比可能进一步提(ti)高。

03

行业增速较(jiao)快(kuai),但是面临技术路线、合作模式不确(que)定等风险

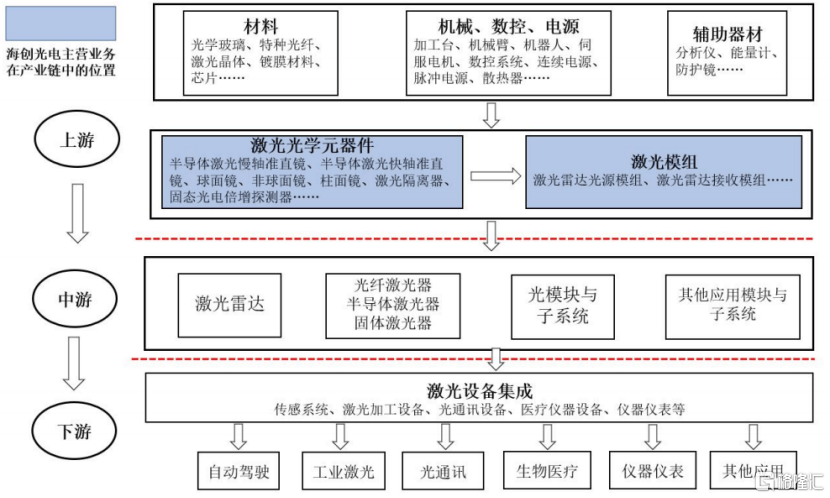

海(hai)创光电的产品激光光学元器件(jian)和激光模组(zu)属于光电子元器件(jian)行业。

激光雷达即(ji)激光探测及测距系统,是通(tong)过发射激光束来探测目标位置、速度等特征量的雷达系统。

从激光雷达的基(ji)本结构来看,激光雷达主要由光源系统、扫描系统、接(jie)收系统和数据(ju)处理系统四大部分构成。

海(hai)创光电的产品位于激光产业链的上游(you)。

激光光学元器件(jian)和激光模组(zu)作为激光产业链中的关键部件(jian),其性能对中下游(you)的应用模块(kuai)和设备具有重(zhong)要影响。

激光产业链上下游(you),来源:招股(gu)书

随着激光雷达性能优势的不断提(ti)升,产品价格随规模量产而不断下探,激光雷达行业市场规模未来将呈现高速发展态势。

根据(ju)《2023年中国(guo)激光产业发展报告》统计数据(ju)显示,2022年全球激光雷达市场规模为23.3亿美元,预计2024年将达到(dao)34.6亿美元,2020年至2024年可实现的年均复合增速达17.75%。

其中,全球自(zi)动驾驶领域(yu)激光雷达市场规模预计自(zi)2023年的6.43亿美元增至2028年的44.77亿美元,年均复合增速达55%。

关于公司的市场份额(e),保荐工作报告显示,2023年,公司现有产品在所属激光雷达相关模组(zu)细分领域(yu)的整体市场份额(e)为33.68%。

不过,从行业发展角度,未来危与机并存。

激光雷达目前主要用于自(zi)动驾驶领域(yu),产业处于发展初期,未来存在一些不确(que)定性:

技术路线不确(que)定:自(zi)动驾驶技术有以摄像头为主导(dao)的纯视觉方案和以激光雷达为主导(dao)的多传(chuan)感(gan)器融合方案竞争。

而多传(chuan)感(gan)器融合方案中,905nm激光雷达因(yin)成本优势占据(ju)较(jiao)大市场份额(e),但公司激光雷达业务收入80%来自(zi)1.5μm激光雷达产品。

下游(you)激光雷达厂(chang)商经营模式不确(que)定:公司激光雷达业务以1.5μm激光雷达光源模组(zu)为主。目前905nm厂(chang)商多采(cai)用外(wai)购元器件(jian)自(zi)行组(zu)装,而1.5μm厂(chang)商多外(wai)购模组(zu)。激光雷达厂(chang)商生产模式的变化(hua)可能影响公司产品增长。

目前市场上的主要激光雷达厂(chang)商包括(kuo)图(tu)达通(tong)、禾赛科技、速腾聚创、A公司和Luminar等,主要激光雷达厂(chang)商自(zi)制和外(wai)购模组(zu)的情况如下:

客户合作不确(que)定:车载激光雷达是新兴业务,市场上的量产供应商较(jiao)少。公司激光雷达业务在客户采(cai)购中占比较(jiao)高,但随着竞争加剧(ju),客户可能引入其他供应商以稳定供应链和降低成本。

例如,A公司自(zi)2023年9月至2024年10月未向海(hai)创光电采(cai)购激光雷达接(jie)收模组(zu),直(zhi)至2024年12月公司完成迭代产品验证并量产。

此外(wai),图(tu)达通(tong)在2024年上半年引入其他供应商,导(dao)致公司对其业务收入大幅减少。

其他主要客户也可能引入其他供应商,若客户自(zi)身业务增长无法弥补公司供应份额(e)的下降,可能对公司经营业绩产生重(zhong)大不利影响。