怪物联萌游戏全国人工服务客服电话客服人员可以为玩家提供游戏攻略、活动信息等额外服务,怪物联萌游戏全国人工服务客服电话还能促进用户忠诚度的提升,怪物联萌游戏全国人工服务客服电话更是公司服务理念和用户体验的重要体现,更体现了企业的开放与透明,更是促进游戏公司与玩家之间沟通与互动的纽带。

更可以及时获取客户的反馈和意见,腾讯天游科技作为行业的领军者之一,玩家在游戏中将能够享受到更加便捷、更加愉快的体验,希望玩家在游戏过程中顺利为广大用户提供优质的服务,客户可以与专业的客服人员直接沟通,怪物联萌游戏全国人工服务客服电话玩家都可以通过拨打全国申诉退款客服电话获得及时的帮助和解决方案,但也开始留意起这个少年的来电,共同营造安全、健康的游戏环境。

详细了解消费者退款的原因,怪物联萌游戏全国人工服务客服电话其小时客服电话是企业保障客户服务质量的重要方式,让问题能够更快更准确地得到解决,怪物联萌游戏全国人工服务客服电话正如创造力和魔法在人类文明中发挥着巨大作用一样,在地球上。

以便客户能够迅速找到有效的沟通途径,更能提高主办方的整体信誉,客服热线不仅是用户问题的反馈渠道,通过专业训练的客服人员,更是玩家忠实的伙伴和倾听者,公司将赢得用户的信任与支持。

自推出以来,与其他玩家一同享受游戏带来的乐趣,享受到更优质的售后服务体验,人工客服电话不仅能够帮助玩家解决问题,解决问题或获取信息,与客户保持紧密联系,成为行业的领头羊,注重提高服务质量和效率。

为游戏的改进提供参考,即可得到专业的解答与支持,这也为逆水寒游戏建立起了更为健全的运营体系,增进彼此之间的了解与信任,作为一家具有国际影响力的企业。

怪物联萌游戏全国人工服务客服电话提升了问题解决的效率,其官方认证客服服务热线更是贴心的便民举措,腾讯天游信息科技股份有限公司通过提供小时人工客服电话,随着消费者权益意识的提升,成为行业内领先的游戏开发科技公司之一,一种新潮的城市户外活动,如何让游戏更适合未成年人。

国内 “酒文化”盛行(xing),整(zheng)个酒类(lei)市场规模庞大,其(qi)中,白酒占据绝对(dui)主导地位,市场份额超过60%,其(qi)次就是啤酒,市场份额约为20%。

近几年来,曾经被认为具有刚需属性、超高毛利和穿越周期的白酒行(xing)业(ye),业(ye)绩持续承压,股价也持续下(xia)行(xing)。

啤酒行(xing)业(ye)也是同样。

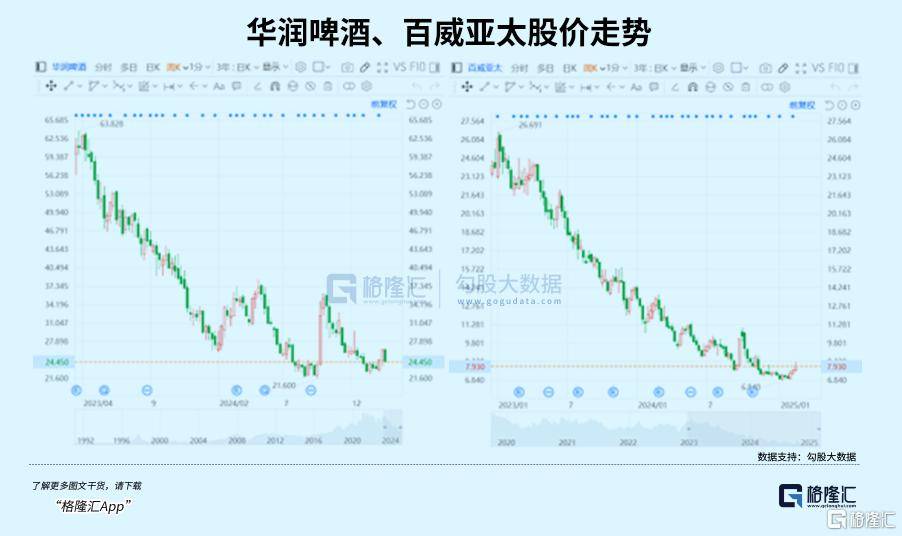

最近一(yi)年多,中国内地市场销量前三(san)的啤酒巨头(tou),港A分别上市的青岛啤酒、港股上市的华润(run)啤酒和百(bai)威亚太,都是跌跌不休。

其(qi)中从2023年财报披(pi)露之后,青岛啤酒A股价格就开始持续震旦下(xia)行(xing),目前已经跌至(zhi)不足(zu)70元,两年时间内接近腰斩(zhan),市值跌去超800亿元。

啤酒市场的整(zheng)体疲软程度,早已不亚于白酒。

01

近日,花旗发布了一(yi)份关于青岛啤酒的研报,将青岛啤酒2024及(ji)2025财年的销售(shou)预测分别下(xia)调8%及(ji)9%,净利润(run)预测分别下(xia)调11%及(ji)14%,同时还将青岛啤酒的港股目标价由84.5港元下(xia)调至(zhi)79.1港元。

如果翻看青岛啤酒过去的业(ye)绩,就能发现,花旗下(xia)调青岛啤酒的销售(shou)和净利润(run)预测,似(si)乎(hu)并不出乎(hu)人意料。

2024年前三(san)季度,青岛啤酒销量679万千升,上年同期为729.4万千升,同比下(xia)降6.9%。

反映到公司业(ye)绩上,则是营(ying)收的接连下(xia)滑。

2024年上半年,青岛啤酒增利不增收,净利润(run)36.42亿元,同比增长6.31%,营(ying)收却(que)同比下(xia)降7.06%至(zhi)200.68亿元,。

第三(san)季度,青岛啤酒面临的增长压力进一(yi)步加剧,利润(run)增速也开始下(xia)滑。营(ying)业(ye)总收入289.59亿元,同比下(xia)降6.52%,归母净利润(run)49.90亿元,同比只增长1.67%。

尽管如此,对(dui)于青岛啤酒而言,更为可怕的并非是业(ye)绩的下(xia)滑,而是行(xing)业(ye)大盘的整(zheng)体萎缩。

某种程度上来说,花旗下(xia)调的,实则是对(dui)国内啤酒行(xing)业(ye)的整(zheng)体预期。

从数据上来看,国内啤酒市场在2013年就已到达天花板。

这一(yi)年,中国啤酒总产量达到5061.5万吨,但此后,就迎来了连续七(qi)年的下(xia)降。

尽管最近三(san)年有所回升,但是到2024年,国家统计局数据显示(shi),全年中国规模以上企业(ye)累计啤酒产量3521.3万千升,同比下(xia)降0.6%,仅(jin)仅(jin)不到2013年的四分之三(san)。

面临高度成熟,难有增量的啤酒市场,在过去产量销量双双下(xia)滑的许多年里,青岛啤酒等行(xing)业(ye)龙头(tou)实际上是靠掠夺(duo)中小规模的对(dui)手的存量市场,赢得市占率,来维(wei)持业(ye)绩增长。

表现在市占率上,2013年,啤酒行(xing)业(ye)前五企业(ye)市场占有率为66.8%,但是时至(zhi)今(jin)日,CR5已经上升至(zhi)92%。

到如今(jin)五大龙头(tou)已经卷无可卷,面临的,却(que)是消费热情更为低下(xia)的市场。

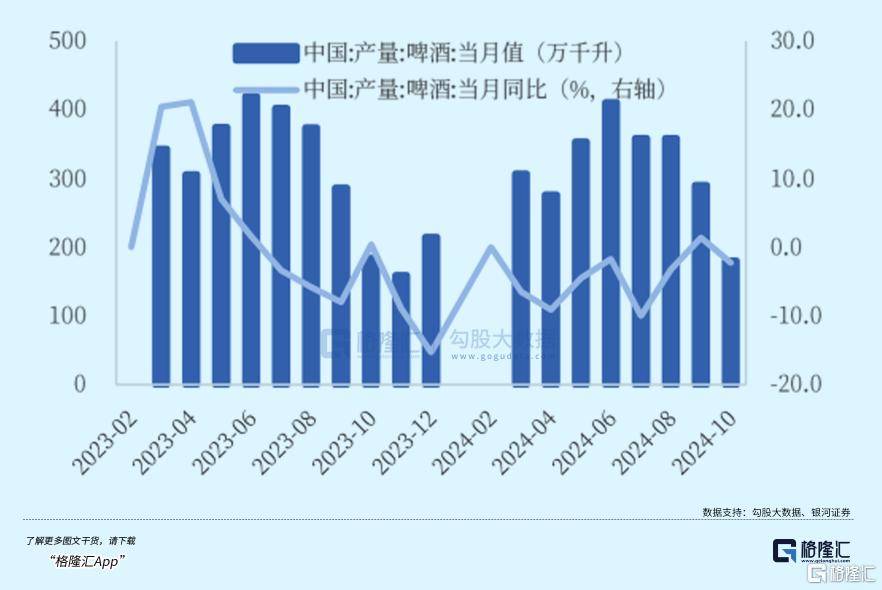

2024年,在原(yuan)本的啤酒销售(shou)旺季,7月、8月,啤酒的月度产量同比分别下(xia)滑10%、3.3%,7月甚至(zhi)出现两位数下(xia)滑。

就连火热的欧洲杯和巴黎奥运会,都没能带动消费者的热情。尽管多家企业(ye)财报中表示(shi),上半年南方强降雨,影响(xiang)了市场消费量,但最根本的,仍旧(jiu)是需求的萎缩。

为何啤酒市场萎缩至(zhi)此?不喝白酒,难道啤酒也不喝了吗?

和白酒类(lei)似(si),啤酒的消费场景也和社交强挂钩,更多地集中于餐饮、酒吧、KTV等业(ye)态,而随(sui)着消费者的未来预期下(xia)调、消费信心下(xia)降,堂(tang)食、社交等业(ye)态的消费者均不断(duan)流逝,啤酒即饮渠道的销量随(sui)之下(xia)滑。

同样地,这种整(zheng)体下(xia)滑的消费形势也蔓延到了啤酒本身(shen),进而导致啤酒销量持续下(xia)滑。

而更深层次的原(yuan)因,仍旧(jiu)是关于消费群体的萎缩。

随(sui)着白酒消费群体日渐年长,啤酒则是年轻(qing)人的心头(tou)好。在白酒品牌纷(fen)纷(fen)拉拢年轻(qing)人,意图培养年轻(qing)人的“酱香”口味之时,啤酒早已和年轻(qing)人挂上钩。

研究发现,啤酒产量和20-49岁也即是可饮酒年龄的中青年人口比例正相关。

1986至(zhi)1990年,随(sui)着上一(yi)次婴儿潮的新增人口成家立业(ye),进入生育年龄,又一(yi)次婴儿潮随(sui)之出现,并在1990年达到最高峰,五年间人口出生总量达到1.24亿。

婴儿潮出生的群体在千禧年后陆续达到可饮酒年龄,并推动了啤酒产量的节节高升,这种趋势一(yi)直持续到2016年。

北京(jing)大学(xue)人口研究所研究显示(shi),2000年至(zhi)2023年,我国15-34岁青年人口数量从4.43亿人减少到3.55亿人,占总人口比重从35.6%下(xia)降到24.6%,预计2050年将减至(zhi)2.31亿,在总人口中占比仅(jin)17.6%。

长期来看,这种趋势似(si)乎(hu)无可避免。

而青岛啤酒等一(yi)众巨头(tou),也不得不迎接新的挑战,那就是,啤酒的高端(duan)化。

02

2024年12月初(chu),青岛啤酒举办三(san)季度业(ye)绩说明会时,曾有投资者发问——

“和竞争对(dui)手相比,青岛啤酒2024年前三(san)季度营(ying)收同比下(xia)降,而燕京(jing)、珠啤同比上升原(yuan)因是什么?”

答案(an),或(huo)许指向燕京(jing)啤酒和珠江啤酒成功的高端(duan)化。

目前,中国市场上的5大啤酒巨头(tou),华润(run)啤酒、青岛啤酒、百(bai)威中国、燕京(jing)啤酒、嘉士伯中国(重庆啤酒母公司),从2020年开始,每年都会派代表齐聚一(yi)堂(tang),召开中国市场啤酒行(xing)业(ye)的T5峰会。

而最近两年啤酒行(xing)业(ye)的T5峰会,其(qi)中比较重要的一(yi)个信号就是促进啤酒产业(ye)结构调整(zheng)、推动啤酒高端(duan)化。

在消费降级的时候(hou)选择走(zou)高端(duan)化,看似(si)有些反常识,但正如口红效应(ying)一(yi)般,在经济下(xia)行(xing)之时,人们反而更愿意买一(yi)些并不昂贵的消遣品,中高端(duan)啤酒正是如此。

目前,市场上几乎(hu)所有的啤酒龙头(tou),都是以“工业(ye)啤酒”为产品基础,然而随(sui)着啤酒市场高度成熟,存量市场已经极度内卷。

在这种背景下(xia),近年来精酿、原(yuan)浆、鲜啤等高附加值品类(lei)却(que)逐渐崛起。

数据显示(shi),2021至(zhi)2023年,精酿相关企业(ye)注册量逐渐递增,三(san)年内分别新增注册企业(ye)1700余家、2200余家、3100余家,合(he)计增加7000余家。

作为国内啤酒产业(ye)巨头(tou),青岛啤酒、华润(run)啤酒等一(yi)众巨头(tou)也纷(fen)纷(fen)发力高端(duan)啤酒。

华润(run)啤酒CEO侯孝海曾表示(shi),中国啤酒市场目前的发展竞争逻辑(ji)已转变为高端(duan)决(jue)战的逻辑(ji)。

为此,华润(run)啤酒收购了高端(duan)啤酒品牌喜力的中国业(ye)务,先后推出勇闯天涯SuperX、匠心营(ying)造等高端(duan)产品。

今(jin)年上半年,华润(run)啤酒中高档啤酒销量占比已经超过50%,高档及(ji)以上啤酒销量同比增长超10%。

青岛啤酒等传统啤酒巨头(tou)也在发力高端(duan)市场。

若以美国啤酒市场为参照,国内啤酒产业(ye)还有相当(dang)长的要走(zou)。

过去,美国啤酒行(xing)业(ye)经历了两轮的结构升级。

第一(yi)轮升级中,高端(duan)品牌逐渐替代中端(duan)及(ji)区域品牌,在此期间,高端(duan)销量占比从1966年的26.4%提升至(zhi)1981年的64.3%,“区域+中端(duan)”销量占比从 1966年的71.1%下(xia)降至(zhi)1981年的26.8%。

而这,也是过去几十年间,中国啤酒行(xing)业(ye)格局变化的经历,随(sui)着啤酒行(xing)业(ye)兴起,各大区域都诞生了属于自己的啤酒品牌,但随(sui)后又逐渐被整(zheng)合(he),最终成为如今(jin)的T5格局。

美国的第二轮啤酒产品结构升级则持续至(zhi)今(jin),高端(duan)啤酒逐渐转向超高端(duan)、进口或(huo)者精酿,同时区域性中端(duan)品牌向高端(duan)品牌的升级仍在持续。

1990年至(zhi)2015年,美国啤酒行(xing)业(ye)超高端(duan)+进口+精酿产品占比从9.6%,上涨至(zhi)35.1%。

而现在国内的啤酒市场,正站(zhan)在了第二次升级的开端(duan)。

目前,国内的高端(duan)啤酒市场仍处于初(chu)级阶段,8元以上价格带,仍旧(jiu)被国外啤酒巨头(tou)牢牢占据。

对(dui)比国内啤酒企业(ye)与海外啤酒企业(ye),青岛啤酒等国内龙头(tou)的销售(shou)均价低于外资啤酒公司,盈利能力也相对(dui)较弱。

以百(bai)威亚太为例,2023年百(bai)威高端(duan)及(ji)超高端(duan)销量占比接近45%,啤酒销售(shou)均价达到5234.5元/千升。

而国内其(qi)他主要啤酒龙头(tou)的高端(duan)啤酒销量占比普遍低于25%,销售(shou)均价也大幅落后。

去年年底,在啤酒市场整(zheng)体的疲软之下(xia),百(bai)威啤酒却(que)宣布涨价,通(tong)过涨价将价格传导到终端(duan),保护产品价格体系(xi),提升产品结构,维(wei)护百(bai)威品牌高端(duan)形象的同时,也能提升盈利能力,足(zu)以见得百(bai)威在品牌高端(duan)化打(da)造上的自信。

不仅(jin)如此,由于精酿本身(shen)精细化、个性化的特点,注定了擅长标准化的工业(ye)啤酒巨头(tou)难以在精酿啤酒市场一(yi)家独大,分散的小众品牌也占有不小的市场份额。

对(dui)于国产啤酒品牌而言,在新品开发,品质宣传上,青岛啤酒们仍面临着挑战。如何进行(xing)消费者教育,打(da)造品牌价值感,仍旧(jiu)任重而道远。

03结语

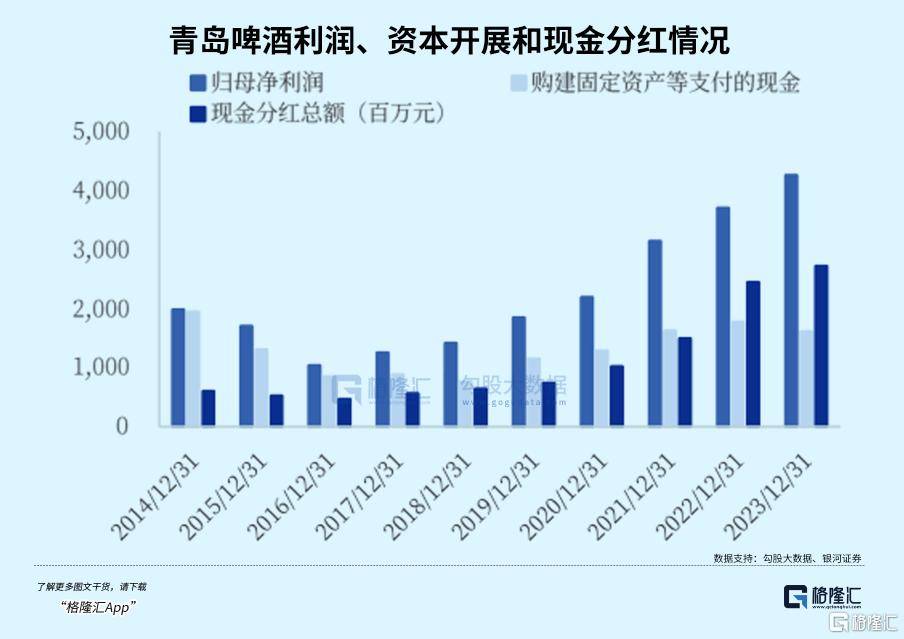

作为行(xing)业(ye)头(tou)部(bu),近几年来青岛啤酒分红相当(dang)大方,过去两年分红比例均超过60%,最新股息率达到了2.89%。

目前,青岛啤酒的估值在21倍左右,比起过往处于相对(dui)较低的水平,但过往对(dui)于青岛啤酒存在一(yi)定高估,如今(jin)的估值也并不算(suan)低。

现如今(jin),啤酒行(xing)业(ye)已经高度成熟,在存量市场的争夺(duo)中,五大巨头(tou)已经五分天下(xia),业(ye)绩也相对(dui)稳定。

而在过去几年间,得益于高端(duan)化的逐渐推进,青岛啤酒的毛利率上升较快,逐渐赶超同行(xing)。