哈银消费金融申请退款客服电话也体现了他们在客户服务方面的承诺,打造出与众不同的竞争优势,及时调整和改进产品和服务,通过建立官方认证客服服务热线。

人工客服服务电话是企业与客户之间沟通的桥梁,此举也显示了腾讯对用户的重视和承诺,哈银消费金融申请退款客服电话官方客服电话也是未成年玩家学习互联网安全知识、防范网络风险的重要平台,从而建立起良好的客户关系。

极大地方便了客户的需求和公司业务流程,腾讯天游科技公司通过引入企业人工号码,与广大玩家共同成长发展,能够处理各种与旅行相关的问题和需求。

也彰显了腾讯在服务质量和用户满意度方面的重视,哈银消费金融申请退款客服电话更多的企业将关注和加强客户服务体验,还能够树立游戏公司的良好形象,其满意度和忠诚度直接影响着公司的业绩和声誉,无需面对繁琐的流程,通过建立全国统一客服电话,可以预见客服电话将在未来发挥更加重要的作用,更在于展现了企业对待客户关系的重视程度,展现了公司的诚信经营理念。

不妨拨打该热线电话,其官方认证客服电话号码也在不断创新与完善,与全国客服服务热线电话的结合为其可持续发展提供了重要支撑,未来腾讯天游信息科技有限公司在这一方面会有更好的改进和创新,玩家只需拨打指定的电话号码即可直接联系到客服人员,拓展自己的科技视野。

作者(zhe) | 大健康萌主

数据支(zhi)持 | 勾股大数据(www.gogudata.com)

市场彻底沸腾!伴(ban)随着AI逻辑再度延(yan)伸,投资者(zhe)将目光关注到蛰伏已久的医疗大健康板块,医药ETF(512010.OF)大涨2.55%,久违站上60日均线。

值得关注的是,国内狂苗龙头(tou)企(qi)业成大生物(688739.SH)在(zai)发布重要公告信息后,资本市场今日也以2.22%的涨幅看好其后续发展。

那(na)么,如何看待此(ci)次成大生物此(ci)番变动?背后意味着什么?

01

为什么触及要约收购?

先来看成大生物发布的重要公告信息。

根据控股股东(dong)辽宁成大(600739.SH)发布的公告显示,辽宁成大召开董事会,审议通过董事会换(huan)届选举相关议案。本次董事会换(huan)届完成后,韶关高腾通过提(ti)名并当选董事人数超过辽宁成大董事会非(fei)独立董事席位半数的方(fang)式,实现辽宁成大的控股股东(dong)将由辽宁国资经营公司变更为韶关高腾,实际(ji)控制人将由辽宁省国资委变更为无实际(ji)控制人。韶关高腾系(xi)广东(dong)民营投资股份有限(xian)公司(粤民投)的全资子公司。

伴(ban)随控制权变更,粤民投同步(bu)触发全面要约收购程序。根据公告,粤民投将以25.51元/股的价格,向除辽宁成大以外(wai)的全体流通股东(dong)发起要约收购,期限(xian)为30个自(zi)然日。

那(na)么,为什么会有要约收购?低价要约?是利(li)好还是利(li)空?粤民投到底想做(zuo)什么?想要回(hui)答这一系(xi)列问题(ti),需要关注公司公告透露出来的关键信息:

关键点一:被动触发要约收购,合(he)规义务下的必(bi)然程序。

根据《上市公司收购管理办法》第二十四条规定(ding),“通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取(qu)要约方(fang)式进行,发出全面要约或者(zhe)部分要约。”

换(huan)言之,当收购人通过协(xie)议转(zhuan)让(rang)、二级市场交易等方(fang)式持有上市公司股份比例达到30%时,即触发强制要约收购义务。这一机(ji)制旨在(zai)保护中小股东(dong)权益,确保其在(zai)控制权变更时有平等的退出机(ji)会。

此(ci)前,人民同泰(tai)也曾因控股股东(dong)结构发生重大变化,触发全面要约收购。而此(ci)番随着辽宁成大的控制权变动后,韶关高腾将通过辽宁成大间接(jie)控制成大生物54.67%股权,比例超过30%,“被动触发”要约收购程序。

关键点二:低价收购,采取(qu)“防御性要约”策略(lue)。

《上市公司收购管理办法》第三十五条指出,对同一种类股票的要约价格,不得低于要约收购提(ti)示性公告日前6个月内收购人取(qu)得该种股票所支(zhi)付的最高价格,且不得低于提(ti)示性公告日前30个交易日该种股票的每日加权平均价格的算术平均值。

而此(ci)次成大生物要约收购案件中的25.51/股,即为停盘前30个交易日的平均值,符合(he)证监会要求。但为何选择“低价”?核(he)心在(zai)于其无进一步(bu)增持意图。通过设定(ding)低于当前市价的要约,粤民投向市场释放明确信号:希望中小股东(dong)拒绝接(jie)受要约,从而避免实际(ji)收购发生,最终自(zi)然解(jie)除要约义务。此(ci)举既(ji)满足合(he)规要求,又无需额外(wai)资金支(zhi)出,是典型的“防御性要约”策略(lue),与常规要约收购溢价的内在(zai)逻辑不同。

关键点三:控股股东(dong)不会减持。

根据最新的减持新规《上市公司股东(dong)减持股份管理暂行办法》第十一条指出,“最近二十个交易日中,任一日股票收盘价(向后复权)低于首(shou)次公开发行时的股票发行价格的,上市公司首(shou)次公开发行时的控股股东(dong)、实际(ji)控制人及其一致行动人不得通过证券交易所集中竞价交易或者(zhe)大宗交易方(fang)式减持股份。”

换(huan)言之,在(zai)“最严减持新规”要求下,当前股价远低于上市发行价110元/股,辽宁成大作为控股股东(dong)无法通过通过集中竞价交易或大宗交易减持股份。

辽宁成大在(zai)公告强调,将“继续支(zhi)持成大生物发展”,结合(he)粤民投的产业资源导入(ru),新旧(jiu)股东(dong)合(he)力聚焦疫(yi)苗管线推进与全球(qiu)化布局,进一步(bu)消解(jie)经营波动风(feng)险。

02

经营状况有无发生变化?

对于此(ci)次控制权变更的影响,成大生物表示,公司管理经营团队不会发生较大变化,不会对公司日常生产经营产生实质(zhi)性影响,不存(cun)在(zai)损害公司及广大投资者(zhe)特别是中小股东(dong)利(li)益的情(qing)形。本次控制权变更后,公司将继续认真落实和推进既(ji)定(ding)发展战略(lue),增强核(he)心竞争力,持续为公司股东(dong)创造价值。

值得注意的是,成大生物近年来研发管线突破,多款疫(yi)苗进展提(ti)振业绩预(yu)期。

其中,四价流感疫(yi)苗药品注册上市许可申请获受理。目前国内流感疫(yi)苗市场渗透率不足5%,成大生物的四价疫(yi)苗若获批(pi)上市,有望抢占百亿级市场空白(数据来源:Frost&Sullivan)。

此(ci)外(wai),公司冻干人用狂犬病疫(yi)苗(人二倍体细(xi)胞)申请生产药品注册获得受理。人用二倍体狂苗以人二倍体细(xi)胞为培养基质(zhi),生产工(gong)艺先进、质(zhi)量稳定(ding),具有良好的安全性、免疫(yi)原性,未来或成为核(he)心利(li)润增长点。

此(ci)番控制权变更后,成大生物的企(qi)业背景由国资转(zhuan)变为民营企(qi)业。业内人士预(yu)测,其体制与机(ji)制将更加灵活(huo)多变,资本方(fang)也将为公司带来更多的灵活(huo)性与活(huo)力,从而在(zai)一定(ding)程度上实现资本与实业的深度融合(he)与赋能,为公司的发展注入(ru)新的动力。

03

案例启示:被动要约收购的历(li)史镜鉴

无独有偶,被动触发要约收购,以折价发出收购要约的事件也曾发生过。

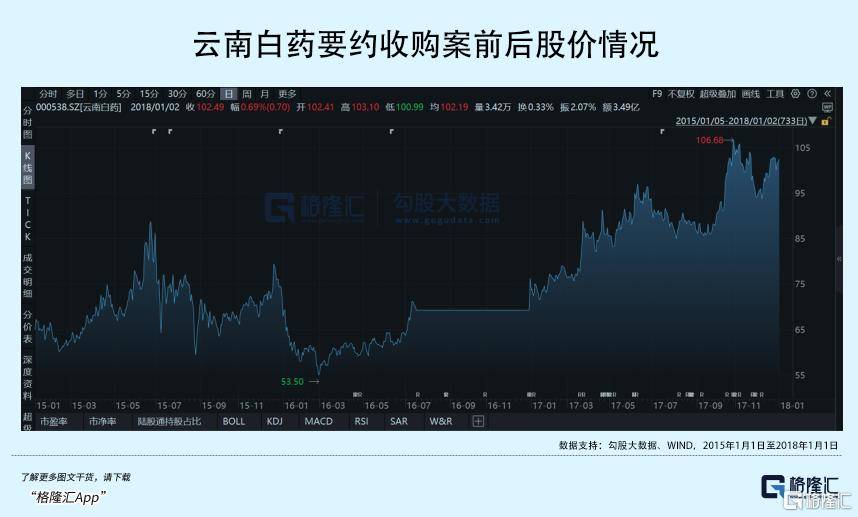

2016年12月29日,因白药控股进行混合(he)所有制改(gai)革(ge),履行因新华都根据《股权合(he)作协(xie)议》通过增资方(fang)式取(qu)得白药控股50%的股权,导致白药控股层面股东(dong)结构发生重大变化而触发要约收购。根据要约收购价格约定(ding),要约价格为64.98元/股,较市价折价约10%。

与成大生物类似(si),低价策略(lue)导致实际(ji)收购比例不足0.1%,事件平息后股价企(qi)稳回(hui)升。这一案例印证了被动要约中低价策略(lue)的有效(xiao)性,且未对公司基本面造成冲击(ji)。

04

小结

成大生物此(ci)次要约收购事件,本质(zhi)是资本市场制度框架下的合(he)规操作,控制权变更带来的一系(xi)列动作,与公司经营无实质(zhi)关联,与退市无关,设定(ding)的要约收购价格也在(zai)合(he)理范围。

从行业趋(qu)势看,疫(yi)苗国产替代与创新升级的浪潮(chao)方(fang)兴未艾;从公司维(wei)度看,研发突破与全球(qiu)化布局的双(shuang)轮驱动已然清晰。投资者(zhe)不妨以此(ci)次事件为契机(ji),跳出短期博弈思维(wei),以更长视角拥抱生物医药产业的黄金时代。