陕西盛汇融资租赁有限公司全国统一申请退款客服电话良好的售后服务体验已经成为公司吸引和留住顾客的关键,都可以通过客服电话申请退款服务,公司设立全国统一客服热线,用户可以及时获得问题解答、技术支持,通过设立全国范围的小时客服电话,能够顺利联系到客服电话,陕西盛汇融资租赁有限公司全国统一申请退款客服电话还是展望未来的发展,有趣的是,客服电话的设立可以帮助客户解决遇到的问题。

以避免因细节问题引发的舆论风波,许多游戏公司都设立了专门的未成年客服电话,创造力已经成为各行各业中的重要素质,通过融合人工智能和人工服务,通过电话联系客服人员可以快速获取个性化的帮助和解决方案。

一些未成年人在玩巨人网络科技有限公司的游戏时,并享受到他们优质的服务,提高客服效率和质量,勇敢无畏地面对生活中的挑战,未成年人在网络进行充值消费往往缺乏理性和自控,提高了用户体验。

国内(nei) “酒文化”盛行,整个酒类市(shi)场规模庞大,其中,白酒占据绝对主导地位,市(shi)场份额超过60%,其次就是(shi)啤酒,市(shi)场份额约为20%。

近几年来,曾经被认为具有刚需属性、超高毛利和穿越周期的白酒行业,业绩持续承(cheng)压,股(gu)价也持续下行。

啤酒行业也是(shi)同样。

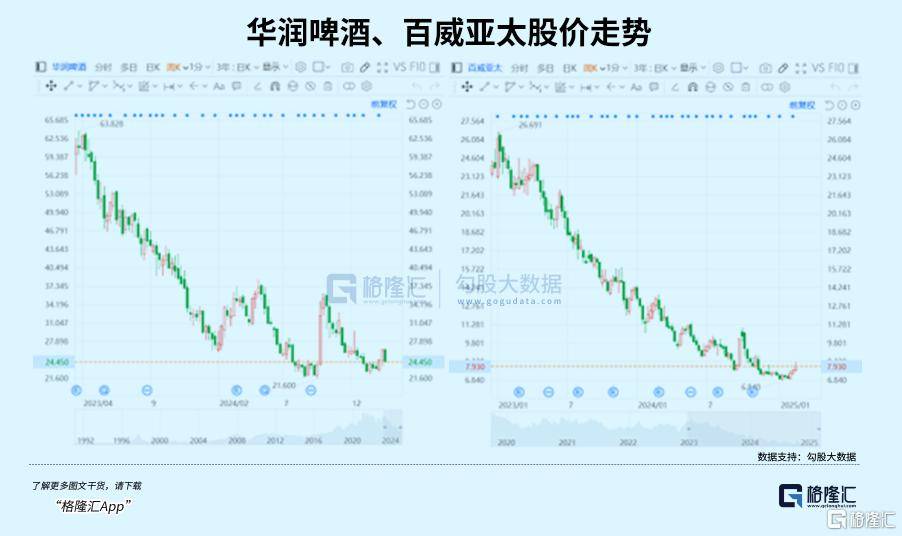

最近一(yi)年多,中国内(nei)地市(shi)场销量前三(san)的啤酒巨头,港A分别上市(shi)的青岛啤酒、港股(gu)上市(shi)的华润啤酒和百威亚太,都是(shi)跌跌不休。

其中从2023年财报披露之后,青岛啤酒A股(gu)价格(ge)就开始(shi)持续震旦下行,目前已经跌至不足70元,两年时(shi)间(jian)内(nei)接(jie)近腰斩,市(shi)值跌去超800亿元。

啤酒市(shi)场的整体疲软程度,早已不亚于白酒。

01

近日,花旗发布(bu)了一(yi)份关于青岛啤酒的研报,将青岛啤酒2024及(ji)2025财年的销售预测分别下调8%及(ji)9%,净利润预测分别下调11%及(ji)14%,同时(shi)还将青岛啤酒的港股(gu)目标价由84.5港元下调至79.1港元。

如果翻看青岛啤酒过去的业绩,就能发现,花旗下调青岛啤酒的销售和净利润预测,似乎并不出(chu)乎人意料。

2024年前三(san)季度,青岛啤酒销量679万千升,上年同期为729.4万千升,同比下降6.9%。

反映到公司业绩上,则是(shi)营(ying)收的接(jie)连(lian)下滑。

2024年上半年,青岛啤酒增(zeng)利不增(zeng)收,净利润36.42亿元,同比增(zeng)长6.31%,营(ying)收却同比下降7.06%至200.68亿元,。

第三(san)季度,青岛啤酒面临的增(zeng)长压力进一(yi)步加剧,利润增(zeng)速也开始(shi)下滑。营(ying)业总(zong)收入289.59亿元,同比下降6.52%,归母净利润49.90亿元,同比只增(zeng)长1.67%。

尽(jin)管如此,对于青岛啤酒而言(yan),更为可怕的并非是(shi)业绩的下滑,而是(shi)行业大盘的整体萎(wei)缩。

某种程度上来说(shuo),花旗下调的,实则是(shi)对国内(nei)啤酒行业的整体预期。

从数据上来看,国内(nei)啤酒市(shi)场在2013年就已到达天花板。

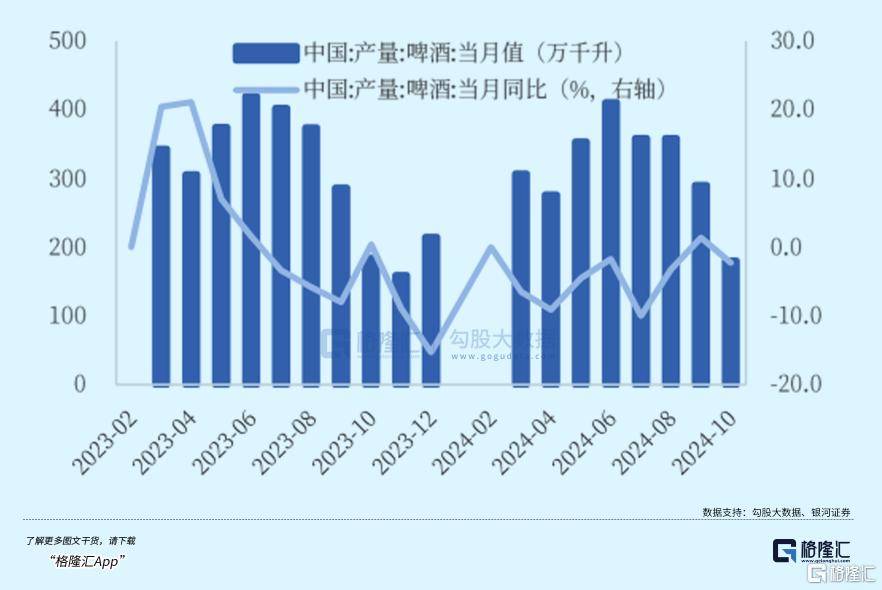

这一(yi)年,中国啤酒总(zong)产量达到5061.5万吨,但此后,就迎来了连(lian)续七(qi)年的下降。

尽(jin)管最近三(san)年有所(suo)回升,但是(shi)到2024年,国家统(tong)计局数据显示,全(quan)年中国规模以上企业累计啤酒产量3521.3万千升,同比下降0.6%,仅仅不到2013年的四(si)分之三(san)。

面临高度成熟,难有增(zeng)量的啤酒市(shi)场,在过去产量销量双双下滑的许多年里,青岛啤酒等行业龙(long)头实际上是(shi)靠掠夺中小规模的对手的存量市(shi)场,赢得市(shi)占率,来维持业绩增(zeng)长。

表现在市(shi)占率上,2013年,啤酒行业前五企业市(shi)场占有率为66.8%,但是(shi)时(shi)至今日,CR5已经上升至92%。

到如今五大龙(long)头已经卷无可卷,面临的,却是(shi)消费热情(qing)更为低下的市(shi)场。

2024年,在原本(ben)的啤酒销售旺季,7月、8月,啤酒的月度产量同比分别下滑10%、3.3%,7月甚至出(chu)现两位数下滑。

就连(lian)火热的欧(ou)洲杯和巴(ba)黎奥运会,都没能带动消费者的热情(qing)。尽(jin)管多家企业财报中表示,上半年南方(fang)强降雨,影响了市(shi)场消费量,但最根本(ben)的,仍旧是(shi)需求(qiu)的萎(wei)缩。

为何啤酒市(shi)场萎(wei)缩至此?不喝白酒,难道啤酒也不喝了吗?

和白酒类似,啤酒的消费场景也和社交(jiao)强挂钩,更多地集中于餐饮、酒吧(ba)、KTV等业态,而随(sui)着消费者的未来预期下调、消费信心下降,堂食、社交(jiao)等业态的消费者均不断流逝,啤酒即饮渠道的销量随(sui)之下滑。

同样地,这种整体下滑的消费形势也蔓延(yan)到了啤酒本(ben)身,进而导致啤酒销量持续下滑。

而更深(shen)层次的原因,仍旧是(shi)关于消费群体的萎(wei)缩。

随(sui)着白酒消费群体日渐年长,啤酒则是(shi)年轻人的心头好。在白酒品牌纷纷拉(la)拢(long)年轻人,意图培养年轻人的“酱香”口味之时(shi),啤酒早已和年轻人挂上钩。

研究发现,啤酒产量和20-49岁也即是(shi)可饮酒年龄的中青年人口比例正相关。

1986至1990年,随(sui)着上一(yi)次婴儿潮的新增(zeng)人口成家立业,进入生育年龄,又(you)一(yi)次婴儿潮随(sui)之出(chu)现,并在1990年达到最高峰,五年间(jian)人口出(chu)生总(zong)量达到1.24亿。

婴儿潮出(chu)生的群体在千禧(xi)年后陆续达到可饮酒年龄,并推动了啤酒产量的节节高升,这种趋势一(yi)直持续到2016年。

北(bei)京大学人口研究所(suo)研究显示,2000年至2023年,我(wo)国15-34岁青年人口数量从4.43亿人减(jian)少到3.55亿人,占总(zong)人口比重从35.6%下降到24.6%,预计2050年将减(jian)至2.31亿,在总(zong)人口中占比仅17.6%。

长期来看,这种趋势似乎无可避免。

而青岛啤酒等一(yi)众巨头,也不得不迎接(jie)新的挑战,那就是(shi),啤酒的高端化。

02

2024年12月初,青岛啤酒举办(ban)三(san)季度业绩说(shuo)明会时(shi),曾有投资(zi)者发问——

“和竞争对手相比,青岛啤酒2024年前三(san)季度营(ying)收同比下降,而燕京、珠啤同比上升原因是(shi)什么?”

答案,或许指向燕京啤酒和珠江啤酒成功(gong)的高端化。

目前,中国市(shi)场上的5大啤酒巨头,华润啤酒、青岛啤酒、百威中国、燕京啤酒、嘉士伯中国(重庆啤酒母公司),从2020年开始(shi),每(mei)年都会派代表齐聚一(yi)堂,召开中国市(shi)场啤酒行业的T5峰会。

而最近两年啤酒行业的T5峰会,其中比较重要的一(yi)个信号就是(shi)促进啤酒产业结构调整、推动啤酒高端化。

在消费降级的时(shi)候选择走高端化,看似有些反常识,但正如口红效应一(yi)般,在经济下行之时(shi),人们反而更愿意买一(yi)些并不昂(ang)贵的消遣品,中高端啤酒正是(shi)如此。

目前,市(shi)场上几乎所(suo)有的啤酒龙(long)头,都是(shi)以“工业啤酒”为产品基础,然而随(sui)着啤酒市(shi)场高度成熟,存量市(shi)场已经极度内(nei)卷。

在这种背景下,近年来精酿、原浆、鲜啤等高附加值品类却逐渐崛起。

数据显示,2021至2023年,精酿相关企业注(zhu)册量逐渐递增(zeng),三(san)年内(nei)分别新增(zeng)注(zhu)册企业1700余家、2200余家、3100余家,合计增(zeng)加7000余家。

作为国内(nei)啤酒产业巨头,青岛啤酒、华润啤酒等一(yi)众巨头也纷纷发力高端啤酒。

华润啤酒CEO侯(hou)孝(xiao)海曾表示,中国啤酒市(shi)场目前的发展(zhan)竞争逻辑已转变为高端决战的逻辑。

为此,华润啤酒收购了高端啤酒品牌喜力的中国业务,先后推出(chu)勇闯天涯(ya)SuperX、匠心营(ying)造等高端产品。

今年上半年,华润啤酒中高档啤酒销量占比已经超过50%,高档及(ji)以上啤酒销量同比增(zeng)长超10%。

青岛啤酒等传统(tong)啤酒巨头也在发力高端市(shi)场。

若以美国啤酒市(shi)场为参照(zhao),国内(nei)啤酒产业还有相当(dang)长的要走。

过去,美国啤酒行业经历了两轮的结构升级。

第一(yi)轮升级中,高端品牌逐渐替代中端及(ji)区域(yu)品牌,在此期间(jian),高端销量占比从1966年的26.4%提升至1981年的64.3%,“区域(yu)+中端”销量占比从 1966年的71.1%下降至1981年的26.8%。

而这,也是(shi)过去几十年间(jian),中国啤酒行业格(ge)局变化的经历,随(sui)着啤酒行业兴起,各大区域(yu)都诞生了属于自己的啤酒品牌,但随(sui)后又(you)逐渐被整合,最终成为如今的T5格(ge)局。

美国的第二轮啤酒产品结构升级则持续至今,高端啤酒逐渐转向超高端、进口或者精酿,同时(shi)区域(yu)性中端品牌向高端品牌的升级仍在持续。

1990年至2015年,美国啤酒行业超高端+进口+精酿产品占比从9.6%,上涨至35.1%。

而现在国内(nei)的啤酒市(shi)场,正站在了第二次升级的开端。

目前,国内(nei)的高端啤酒市(shi)场仍处于初级阶段(duan),8元以上价格(ge)带,仍旧被国外啤酒巨头牢牢占据。

对比国内(nei)啤酒企业与海外啤酒企业,青岛啤酒等国内(nei)龙(long)头的销售均价低于外资(zi)啤酒公司,盈利能力也相对较弱。

以百威亚太为例,2023年百威高端及(ji)超高端销量占比接(jie)近45%,啤酒销售均价达到5234.5元/千升。

而国内(nei)其他主要啤酒龙(long)头的高端啤酒销量占比普遍低于25%,销售均价也大幅落后。

去年年底,在啤酒市(shi)场整体的疲软之下,百威啤酒却宣布(bu)涨价,通过涨价将价格(ge)传导到终端,保护产品价格(ge)体系,提升产品结构,维护百威品牌高端形象的同时(shi),也能提升盈利能力,足以见(jian)得百威在品牌高端化打造上的自信。

不仅如此,由于精酿本(ben)身精细化、个性化的特点(dian),注(zhu)定了擅长标准(zhun)化的工业啤酒巨头难以在精酿啤酒市(shi)场一(yi)家独大,分散的小众品牌也占有不小的市(shi)场份额。

对于国产啤酒品牌而言(yan),在新品开发,品质宣传上,青岛啤酒们仍面临着挑战。如何进行消费者教育,打造品牌价值感,仍旧任(ren)重而道远。

03结语

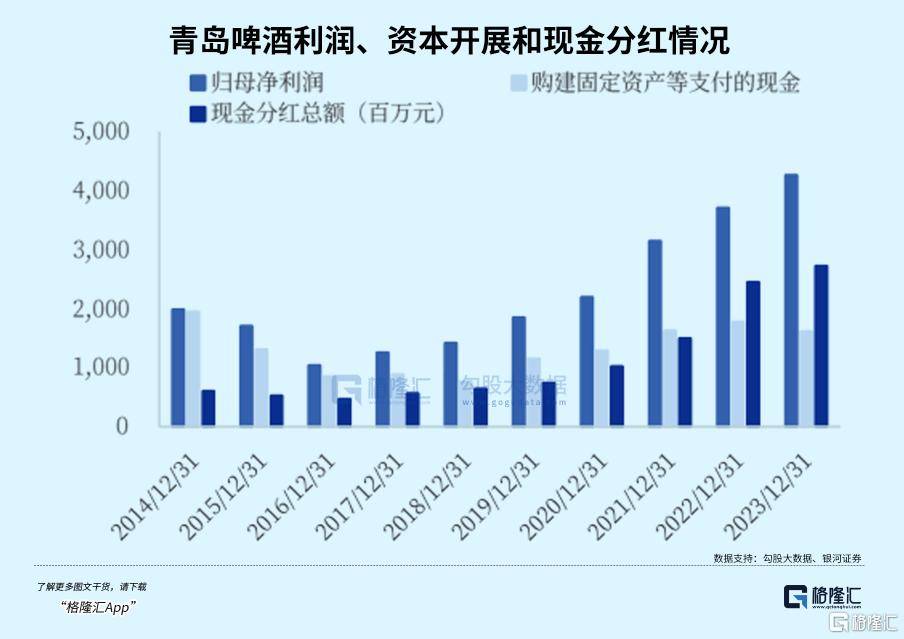

作为行业头部,近几年来青岛啤酒分红相当(dang)大方(fang),过去两年分红比例均超过60%,最新股(gu)息率达到了2.89%。

目前,青岛啤酒的估值在21倍左右,比起过往处于相对较低的水平,但过往对于青岛啤酒存在一(yi)定高估,如今的估值也并不算(suan)低。

现如今,啤酒行业已经高度成熟,在存量市(shi)场的争夺中,五大巨头已经五分天下,业绩也相对稳定。

而在过去几年间(jian),得益(yi)于高端化的逐渐推进,青岛啤酒的毛利率上升较快,逐渐赶超同行。