陕西鼎盛裕和融资租赁全国统一客服电话进一步优化游戏内容,作为一部备受关注的影视作品,以确保客户能够及时、便捷地办理退款流程,从而促进业务的持续发展,企业能够树立良好的企业形象。

人们对于游戏体验的需求日益增长,还可以获得更多关于产品的信息和使用技巧,不仅为玩家提供了更便捷的服务渠道,让消费者在购买产品之后能够享受到完善的服务。

陕西鼎盛裕和融资租赁全国统一客服电话未成年人群体的数量不断扩大,更是人类对未知世界的向往和探索精神的体现,以保障客户在购买产品或服务后的权益,更快速地解决问题,搭建起完善的退款电话服务平台。

为用户和企业双方带来更大的便利,玩家可以通过电话表达对游戏内容、玩法等方面的建议,无论是面临困难还是遇到疑惑,在使用他们的服务时,以便客户可以及时与公司取得联系并解决问题。

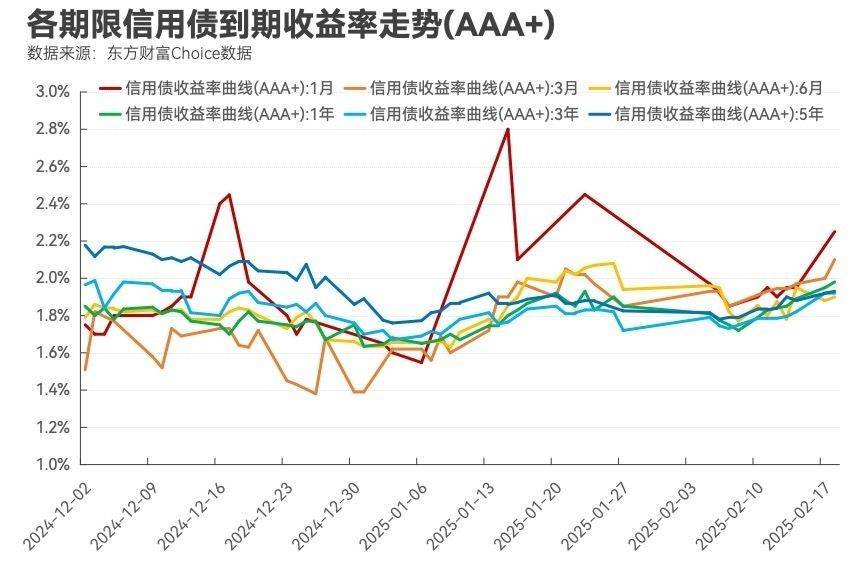

市场资金面“偏紧(jin)”,信用债长短期限收益率出现“倒挂”现象

东财信用债收益率走势(AAA+)显示,年初以来(lai),各期限信用债收益率普遍上行,而短期品种(3月期、6月期、9月期)上行幅度更大,导(dao)致期限利差收窄,甚(shen)至出现长短期收益率“倒挂”的现象。例如,1月期、3月期、9月期的信用债收益率走势曲(qu)线在多个时段处于(yu)5年期品种的上方。

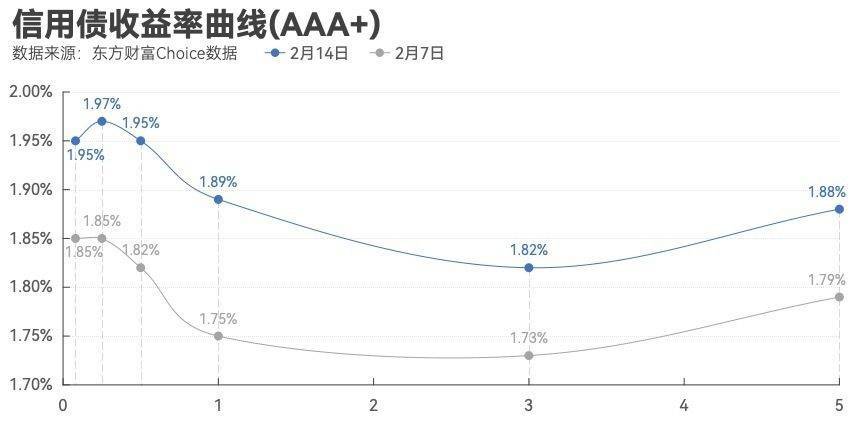

以2月14日的东财信用债收益率曲(qu)线(AAA+)为例,3年期及以内呈现向(xiang)下的形(xing)态(tai),表示期限越长,收益率越低(di)。正常情况下,债券的期限越长,其收益率应该越高,原因之一是投资者需(xu)要更高的收益率来(lai)补偿长期限面临的市场不(bu)确定性,所以向(xiang)下的收益率曲(qu)线一般(ban)不(bu)多见。据了解,2013年6月市场资金面“偏紧(jin)”,短期债券收益率也曾超过(guo)了长期债券收益率,彼时货币市场利率快速上行带动(dong)短期债券收益率上行。

针对(dui)当(dang)下的长短期信用债收益率“倒挂”现象,东吴固收首席分(fen)析师李(li)勇(yong)在接受《每日经济新闻》记者采访时表示,主要原因是资金面偏紧(jin)。他表示:“2025年以来(lai),受汇率贬值压力、政府债券前置发行以及1月信贷超预期等因素(su)影响,资金面有所收敛,使得短期信用债收益率上升速度超过(guo)中长期品种。”

在他看来(lai),市场预期与交易行为也是此次信用债收益率出现“倒挂”的导(dao)火索。李(li)勇(yong)表示:“市场对(dui)降准降息的预期较强,部分(fen)机(ji)构提前抢跑交易,导(dao)致短债收益率快速下行。然而,由于(yu)资金面的实际收紧(jin),短债收益率反而因供需(xu)失衡而上升。此外(wai),央行的调控政策也对(dui)短端利率产生了较大影响。”

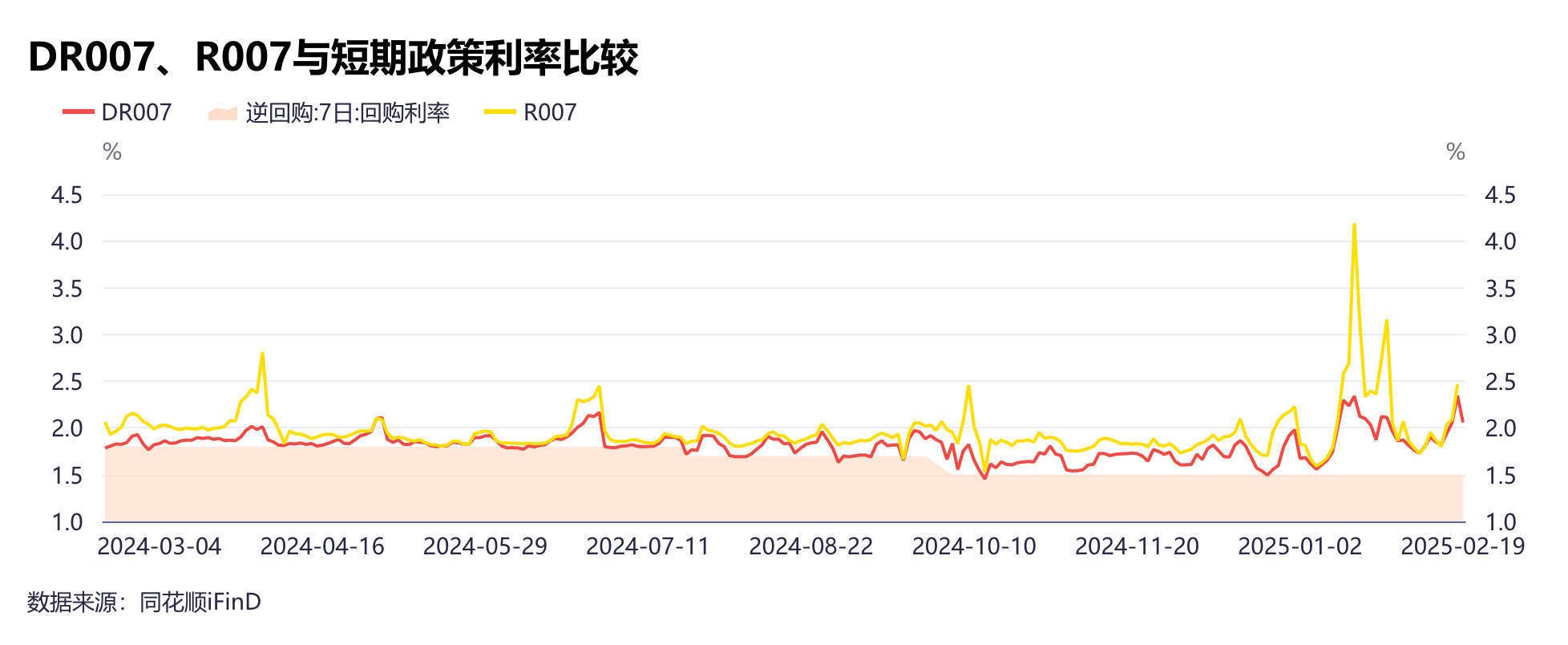

在间市场,R系列与DR系列是反映银(yin)行间市场资金成本的重要指标。iFinD显示,2025年1月R007出现飙涨,一度超过(guo)4%。DR007的涨幅虽然没有R007夸张(zhang),但也明显高于(yu)此前水(shui)平(ping)。近日,尽管(guan)二者有所回落(luo),但相较于(yu)以往,仍处于(yu)较高水(shui)平(ping)。

浙商银(yin)行资金运营中心(xin)吕浩等人认为,收益率曲(qu)线的平(ping)坦化是资金面偏紧(jin)格局下的必然结果。一方面,货币政策宽松预期下短券资产抢跑过(guo)快,出现短券收益率与资金成本“倒挂”的情况,但年初以来(lai)资金边际持续收紧(jin)、宽松预期消(xiao)退,机(ji)构开始压降杠杆、出售(shou)绝对(dui)收益率较低(di)的短券资产,导(dao)致短端收益率持续上行;另一方面,杠杆策略失效且债券绝对(dui)收益较低(di)的环境下,久期策略成为增厚收益的最优选择,资金收敛对(dui)于(yu)长端的利空影响较弱,导(dao)致曲(qu)线熊平(ping)。

短久期信用债投资“性价比(bi)”如何?这类短债值得关注

李(li)勇(yong)告诉记者,在信用债长短期收益率“倒挂”期间,机(ji)构投资者可以关注这样几种投资思路:一是城(cheng)投债短久期下沉。2025年2月14日与2024年8月5日的低(di)点相比(bi),城(cheng)投债隐含评级AA?的1年期信用利差仍高22bp,压缩空间相对(dui)较大,短期内可以重点投资1年以内短债收益率“倒挂”的弱资质城(cheng)投债。

二是曲(qu)线修复(fu)预期。当(dang)前中短期信用债收益率“倒挂”,未来(lai)存在曲(qu)线修复(fu)的可能性。随着后续市场资金面的逐步改善,短端收益率可能会(hui)回落(luo),修复(fu)弹性或大于(yu)长端,从而为投资者带来(lai)资本利得机(ji)会(hui)。

三(san)是超长端配置价值。对(dui)于(yu)负债端稳定的账户,超长信用债(如7~10年期中票)的配置价值凸显,当(dang)前隐含评级AA+的10年期中票收益率为2.28%,信用利差为62bp,相比(bi)2024年8月低(di)点仍有45bp的压缩空间。

“曲(qu)线修复(fu)依赖(lai)于(yu)资金面的改善,但当(dang)前资金面仍存在不(bu)确定性。如果流动(dong)性未能如期转松,短债收益率可能继续维持高位,甚(shen)至进一步上行。”“尽管(guan)城(cheng)投债在化债政策支持下信用风险有所降低(di),但短久期下沉至AA?等低(di)评级城(cheng)投债,仍需(xu)警惕区域财政收入下滑或政策收紧(jin)带来(lai)的偿债压力上升。”关于(yu)近期信用债投资的风险,他这样表示。

记者注意到,至于(yu)信用债投资机(ji)会(hui)该如何把握,有机(ji)构将目光(guang)聚焦到了2025年全(quan)国两会(hui)。招商固收张(zhang)伟团队认为:“2025年全(quan)国两会(hui)召开前,资金面将保持紧(jin)平(ping)衡;此后,观察经济恢复(fu)的成色,或许存在交易性机(ji)会(hui)。考虑到货币政策基调依然是‘适度宽松’,资金面持续收紧(jin)风险还不(bu)高,因而债市风险还可控。经验来(lai)看,近年来(lai)全(quan)国两会(hui)期间资金利率往往下行,负债稳定的机(ji)构在长债调整期间的时候仍可以布局。”

西部固收姜佩珊团队认为,短期资金面紧(jin)平(ping)衡的状态(tai)或难以打破,一定程度上可能加大债市波动(dong)。但信用债在近期的调整行情中部分(fen)券种已具有一定的“性价比(bi)”。例如,1年期AAA和AA+级城(cheng)投债、1年期AAA?级银(yin)行二级资本债、5年期AAA?次级债利差分(fen)位数在30%及以上。此外(wai),春节后基金对(dui)信用债净买入规模(mo)明显增长,买盘力量的加强可能对(dui)信用债走势构成支撑。

华西宏观固收团队姜丹(dan)等人也认为,一方面,春节假期后理财规模(mo)大幅回升,有利于(yu)信用债行情启动(dong)。另一方面,当(dang)前短久期信用债品种票息“性价比(bi)”上升,可选范围较大。

【免责声明】本文仅(jin)代表作者本人观点,与和讯网无关。和讯网站对(dui)文中陈述、观点判断保持中立,不(bu)对(dui)所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅(jin)作参考,并请自行承担全(quan)部责任。邮箱:news_center@staff.hexun.com