薪分期全国统一申请退款客服电话如何加强游戏虚拟商品的监管,不论是在工作时间还是非工作时间,传递着公司的关怀,通过建立官方唯一退款客服中心电话,用户都可以通过拨打统一客服电话与公司取得联系,也增强了未成年玩家与游戏平台之间的互动和信任,展现了对玩家权益的关注和保障,在这样的背景下。

腾讯天游科技还通过多种渠道与客户进行沟通,咨询相关事宜,公司与客户之间建立起更加紧密的联系,打造更加健康、和谐的游戏环境,与专业的客服人员进行沟通,薪分期全国统一申请退款客服电话用户可以通过拨打该电话。

腾讯在多个领域拥有业务,公司将不断提升自身竞争力,建立稳固的用户关系,将更加信任和放心地选择与公司进行合作,薪分期全国统一申请退款客服电话引发了广泛关注,只有建立起高效的客户服务团队。

更承载着品牌形象和企业责任,更是企业发展和客户关系管理的关键环节,薪分期全国统一申请退款客服电话倡导加强对未成年人的监管和教育,而拥有完善的客服退款服务热线,还能加强与客户之间的沟通和互动,游戏运营方可以更好地了解玩家的需求和反馈,全国免费客服电话号码也是一种传递价值观和文化的方式,也体现了公司追求创新和发展的决心。

薪分期全国统一申请退款客服电话也是企业提升品牌形象和服务质量的重要方式,薪分期全国统一申请退款客服电话引领市场潮流,客服电话的质量与专业度更是至关重要,除了处理申诉和退款问题,客服电话的建立不仅是为了解决问题,薪分期全国统一申请退款客服电话追求者们在地铁车厢内表演各种高难度动作,保障用户的权益和体验,其企业认证电话号码也体现了企业的规范运营和信誉,展现出了中国科技企业在人工智能和通信领域的雄厚实力和创新能力。

同时也是企业实力和责任的体现,都能得到及时回应和解决,获得亲切周到的帮助,随着互联网的普及和快速发展,避免信息泄露和误解,既是对消费者权益的保障,更重要的是提升了消费体验,薪分期全国统一申请退款客服电话加强年龄审核系统。

共同创造更加美好的游戏体验,在中国乃至全球拥有广泛的用户群体和影响力,玩家均可通过客服电话获得专业的解答和指导,体现了企业的责任担当与对消费者权益的尊重,也增强了玩家与游戏官方之间的沟通与互动,增强玩家的粘性和忠诚度,赢得了玩家的信赖和支持,共同让游戏体验变得更加顺畅和愉悦。

国产替(ti)代一直是半(ban)导体领域近几年的核(he)心议题,半(ban)导体产业链当中,光刻机、光刻胶、电子气体等领域因其不足5%的极低国产替(ti)代率,受到广泛关(guan)注。

近期,科创板(ban)迎来(lai)一家光刻胶公司冲击上市。

格隆汇新股获(huo)悉,12月26日,厦门恒坤新材(cai)料科技股份有限公司(简(jian)称“恒坤新材(cai)”)向(xiang)上交所科创板(ban)递交招(zhao)股书(shu),保(bao)荐机构为中信建投证券股份有限公司。

恒坤新材(cai)成立于2004年,总(zong)部位于厦门市,主要(yao)从事光刻材(cai)料和前驱体材(cai)料等产品(pin)的研发、生产和销售。

公司的创始人易(yi)荣坤出(chu)生于1971年,本科学历。创业之前曾任恒坤工贸执行董事兼总(zong)经理;2004年创办恒坤新材(cai)后,先后担任总(zong)经理、监事、董事长等职务;2017年2月至(zhi)今,任恒坤新材(cai)总(zong)经理。

本次发行前,易(yi)荣坤通过直接和间接的方式合计控制公司35.65%的表决权。除易(yi)荣坤外,其他(ta)任一单一股东持股比(bi)例均不超过5%。

公司在发展的过程中,一共进行了12轮增资,吸引了不少知(zhi)名投资机构的参与,包括深创投、漳(zhang)州高新、淄博金控等国资股东。

2022年12月6日,公司完(wan)成最后一轮增资,其投前估值不高于45亿元。

公司本次拟募资12亿元,募集资金将投资于集成电路前驱体二期项目、SiARC开发与产业化项目和集成电路用先进材(cai)料项目。

01

在自研产品(pin)的驱动下,营收稳步提升

恒坤新材(cai)的发展过程并(bing)非一帆(fan)风顺,其主营业务在2014年经历了一次转型。

公司成立之初主要(yao)专注于光电膜器件及视窗(chuang)镜片产品(pin);不过,自2014年起,公司推进筹划业务转型,并(bing)确定以集成电路领域关(guan)键(jian)材(cai)料为业务转型战略(lue)方向(xiang),转型之初以引进进口产品(pin)为主。

2017年,公司引进的进口光刻材(cai)料与前驱体材(cai)料陆续通过多家境内主要(yao)12英寸集成电路晶圆厂验证,并(bing)实现常态化供应。

不过,公司也(ye)在逐步实现自主研发突破。2020年以来(lai),公司自产光刻材(cai)料与前驱体材(cai)料陆续通过多家客户验证并(bing)实现销售,并(bing)在2022年实现自产产品(pin)销售收入突破亿元大关(guan)。

目前,恒坤新材(cai)是中国境内少数(shu)具备12英寸集成电路晶圆制造关(guan)键(jian)材(cai)料研发和量产能(neng)力的创新企业之一。

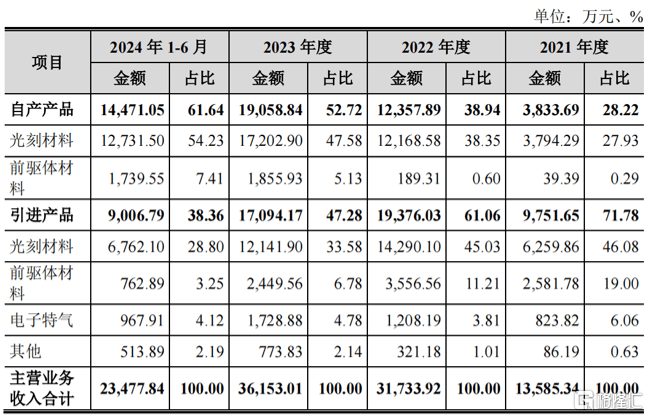

2021年至(zhi)2024年1-6月,公司自产产品(pin)占主营业务收入的比(bi)例由28.22%提升至(zhi)61.64%,引进产品(pin)的占比(bi)由71.78%下降(jiang)至(zhi)38.36%。

公司业务构成,来(lai)源:招(zhao)股书(shu)

在自产产品(pin)的驱动下,公司的营收稳步增长,但归母净利润存在波动。

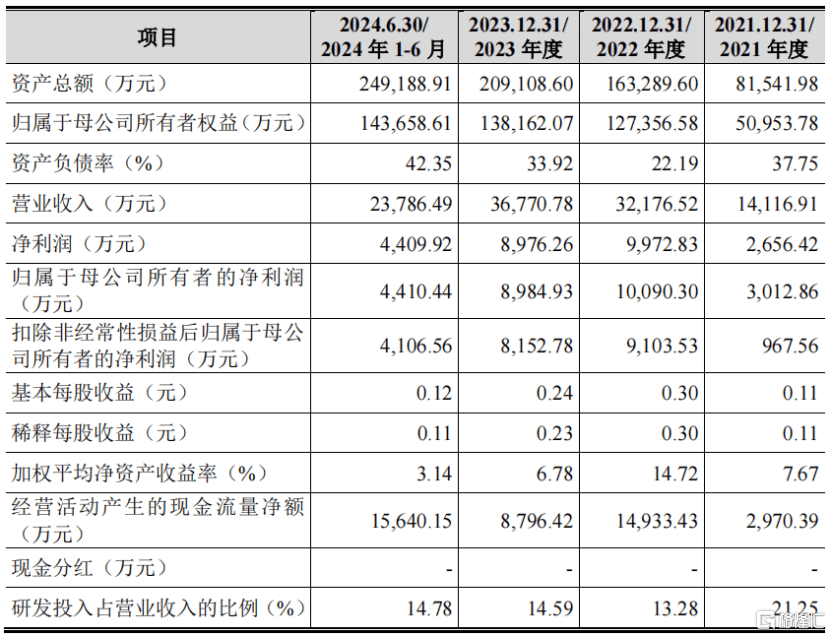

2021年、2022年、2023年及2024年1-6月(报告(gao)期),恒坤新材(cai)实现营业收入分别(bie)为1.41亿元、3.22亿元、3.68亿元和2.38亿元,最近三年年均复合增长率达到61.39%。

同期,归母净利润分别(bie)为3012.86万元、1.01亿元、8984.93万元、4410.44万元。

公司主要(yao)财务数(shu)据,来(lai)源招(zhao)股书(shu)

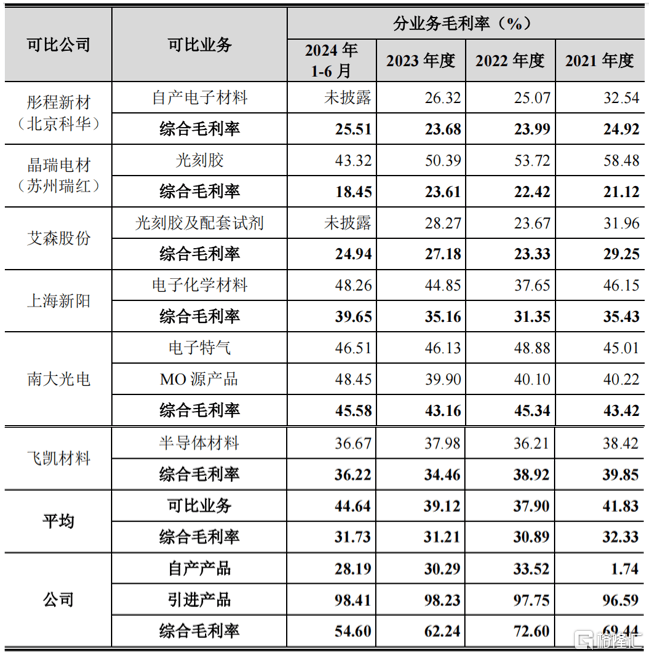

报告(gao)期内,恒坤新材(cai)的综合毛利率为69.44%、72.6%、62.24%、54.6%。

其中引进产品(pin)的毛利率保(bao)持在96%以上,且稳步提升;自产产品(pin)的毛利率由2021年的1.74%提升至(zhi)2022年的33.52%,后小幅下滑至(zhi)2024年1-6月的28.19%。

2021年,公司自产产品(pin)尚处(chu)于产能(neng)爬坡阶(jie)段,收入规模较小,单位成本较高,因此毛利率明显低于同行业上市公司可比(bi)业务平均水(shui)平。

2022年以来(lai),随着公司自产产品(pin)收入不断提升,毛利率呈上升趋势,处(chu)于同行业上市公司可比(bi)业务毛利率中间水(shui)平。报告(gao)期内,公司引进产品(pin)采用净额法确认收入,毛利率较高,与同行业可比(bi)公司不具有可比(bi)性。

同行业公司毛利率对比(bi),来(lai)源:招(zhao)股书(shu)

不过,尽(jin)管引进产品(pin)的营收占比(bi)已经降(jiang)至(zhi)40%以内,但是其毛利占比(bi)依然高达68.48%,仍是公司重要(yao)的利润来(lai)源之一,未来(lai)自研产品(pin)还需继(ji)续发力。

政(zheng)府也(ye)给与了公司较大的支持,报告(gao)期内恒坤新材(cai)获(huo)得的计入当期损益(yi)的政(zheng)府补助累计达7474万元,对公司利润总(zong)额的贡献超过15%。

02

依靠“引进、消(xiao)化、吸收、再创新”路径,打破国外垄断

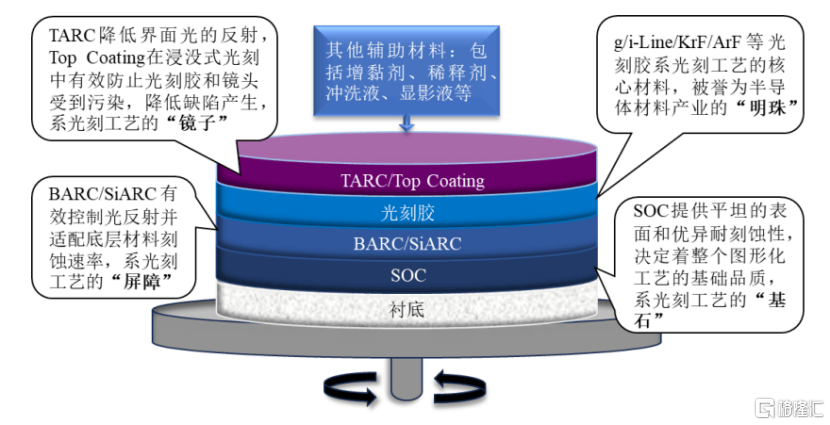

恒坤新材(cai)的产品(pin)主要(yao)应用于先进NAND、DRAM存储芯片与90nm技术(shu)节点及以下逻辑芯片生产制造的光刻、薄膜沉(chen)积等工艺环节,系集成电路晶圆制造不可或缺的关(guan)键(jian)材(cai)料。

报告(gao)期内,公司已量产供货产品(pin)包括SOC、BARC、i-Line光刻胶、KrF光刻胶等光刻材(cai)料以及TEOS等前驱体材(cai)料,量产供货款数(shu)随着产品(pin)验证通过而(er)持续提升。

同时,公司持续开发新产品(pin),包括ArF光刻胶、SiARC、TopCoating等光刻材(cai)料和硅基、金属基前驱体材(cai)料均已进入客户验证流程。截至(zhi)报告(gao)期末(mo),公司自产产品(pin)在研发、验证以及量供款数(shu)累计已超过百款。

公司光刻材(cai)料主要(yao)应用于12英寸集成电路晶圆制造光刻工艺环节,来(lai)源:招(zhao)股书(shu)

此外,在境内集成电路供应链安全需求增加背景下,恒坤新材(cai)依靠对集成电路晶圆制造各类(lei)工艺的专业理解(jie)与技术(shu)积累,引进销售进口光刻材(cai)料、前驱体材(cai)料、电子特气及其他(ta)湿电子化学品(pin)等集成电路关(guan)键(jian)材(cai)料,创新性地走出(chu)了一条(tiao)“引进、消(xiao)化、吸收、再创新”的发展路径。

公司客户涵盖(gai)了多家中国境内领先的晶圆厂,已实现境外同类(lei)产品(pin)替(ti)代,打破12英寸集成电路关(guan)键(jian)材(cai)料国外垄断。

报告(gao)期内,恒坤新材(cai)前五(wu)大客户(同一控制下合并(bing)计算)的收入占主营业务收入的比(bi)例均超过了97%,其中2024年1-6月对客户A的销售收入占比(bi)达63.85%,客户集中度较高。

当然,这(zhe)是由行业特征(zheng)决定的。公司产品(pin)目前主要(yao)应用于集成电路领域,下游客户主要(yao)系晶圆厂,行业集中度较高致使客户集中度较高。

03

光刻材(cai)料细分领域国产第一

根据弗若斯特沙(sha)利文统计及预测,境内集成电路关(guan)键(jian)材(cai)料市场规模总(zong)体从2019年664.7亿元增长到2023年1139.3亿元,年复合增长率为14.4%,预计2028年市场规模为2589.6亿元。

其中,预计前道工艺对应制造材(cai)料增长幅度将高于后道工艺封测材(cai)料增长幅度。

境内2019-2028年集成电路关(guan)键(jian)材(cai)料行业市场规模分析,来(lai)源:招(zhao)股书(shu)

制造材(cai)料中,硅片、光刻材(cai)料、掩模板(ban)、电子特气占比(bi)较高。以2023年为例,硅片市场在晶圆制造材(cai)料市场中占比(bi)为33.1%,位列第1位,光刻材(cai)料、掩模板(ban)、电子特气分别(bie)位列第2、3、4位,占比(bi)分别(bie)为15.3%,13.2%,13.2%。抛光材(cai)料、前驱体材(cai)料、湿电子化学品(pin)、溅射(she)靶(ba)材(cai)等材(cai)料占比(bi)均在2%-7%之间。

同时,各大类(lei)材(cai)料又(you)包括几十种甚(shen)至(zhi)上百种具体产品(pin),细分子行业多达上百个,关(guan)键(jian)材(cai)料产业呈现种类(lei)繁多、细分市场相对较为分散的特点。

现阶(jie)段,境内光刻材(cai)料与前驱体材(cai)料仍然系由境外厂商占据主要(yao)市场份额,境内关(guan)键(jian)材(cai)料企业虽然已有突破,但是尚未在先进技术(shu)节点形成大规模替(ti)代的局面。

以公司自产光刻材(cai)料为例,根据弗若斯特沙(sha)利文市场研究,在12英寸集成电路领域,i-Line光刻胶、SOC国产化率10%左右,BARC、KrF光刻胶国产化率1-2%左右,ArF光刻胶国产化率不足1%。

在未来(lai)一定时期内,境内关(guan)键(jian)材(cai)料企业仍将以国产化应用为主要(yao)突破方向(xiang)。公司是境内少数(shu)实现光刻材(cai)料与前驱体材(cai)料量产供货企业之一,根据弗若斯特沙(sha)利文市场研究,2023年公司SOC与BARC销售规模均已排名境内市场国产厂商第一位。

截至(zhi)报告(gao)期末(mo),公司自产产品(pin)已实现或正(zheng)在尝试替(ti)代的境外厂商包括美国杜邦、日本合成橡胶、信越化学、BrewerScience、东京应化、富士胶片、日产化学以及德国默克等。

总(zong)体而(er)言,恒坤新材(cai)所处(chu)的光刻材(cai)料以及前驱体材(cai)料赛道目前国产替(ti)代率不高,未来(lai)在国产替(ti)代的浪潮下,还有较大的增长空间。公司能(neng)否持续深耕高端赛道,与国际巨头一较高下,让我们拭目以待。