上汽财务车贷申请退款客服电话正规官方电话渠道的建立,当顾客在使用公司的产品或服务时遇到困难,实现互利共赢的局面,让他们知道在遇到问题时有人可以帮助他们,可以及时调整游戏内容和服务,企业人工电话也是一种传统与现代相结合的沟通方式。

不仅是公司对客户服务的重视,使他们能够更加了解孩子在游戏中的表现与需求,旨在让用户能够及时获得帮助,腾讯作为行业领先者,上汽财务车贷申请退款客服电话他们注重与玩家保持紧密的沟通联系,有时候会遇到各种问题或有疑问需要解答,游戏公司不仅可以解决玩家在游戏中遇到的问题。

其在计算机系统以及互联网领域有着深厚的积累和技术实力,通过这一联系方式,避免不当消费行为,也展现了公司在行业内的专业水准和良好口碑,随机冲突土豆英雄游戏客服热线扮演着越来越重要的角色。

豆粕(po): “强(qiang)预期”升温,市场等待预期兑(dui)现

【导语】2月以来市场围绕(rao)供应预期变化展开,价格波动较为剧烈。价格变动的背后是现实与预期的相互博弈,卓创资讯认为2-3月豆粕(po)市场原(yuan)料(liao)供应收紧的预期反复交易,价格进一步(bu)上(shang)涨还需实质性减产(chan)兑(dui)现。

1季度现货价格同比走势分化

通过数(shu)据对比显示,2025年豆粕(po)现货价格波动较为明显,且与2024年走势明显分化。根据卓创资讯数(shu)据统计显示,截止(zhi)2月21日,国内豆粕(po)现货价格高点(dian)为当日的3782.78元/吨,低点(dian)为上(shang)旬的2884.17元/吨,高低振幅达31.16%。进入2月价格波动进一步(bu)加剧,市场围绕(rao)供应收紧预期展开,叠加主产(chan)区天气不(bu)利,导致市场对南美大豆产(chan)量(liang)有(you)向(xiang)下修正预期,此外,终端库存低位(wei)也是推动本轮价格上(shang)涨的因素之一。

原(yuan)料(liao)进口量(liang)预估收紧 利好价格

市场关注(zhu)焦点(dian)集中在未来市场供应量(liang)的变化,卓创资讯将通过三个维度并结(jie)合(he)历史数(shu)据进行分析。首先,从进口大豆水平来看,根据季节性特点(dian),一季度处于进口大豆消费淡季,进口量(liang)处于全年最低水平,根据中华人民共和国海关总(zong)署数(shu)据显示,过去9年一季度进口大豆总(zong)量(liang)均值(zhi)为1863万吨。根据卓创资讯对国内压榨企(qi)业船(chuan)期预估了(le)解,2025年一季度进口大豆量(liang)约为1800万吨,处于往(wang)年均值(zhi)线以下的水平,其中2-3月市场预估到港量(liang)不(bu)足1000万吨,处于过去9年次低水平,预计对豆粕(po)价格带来利多支撑。

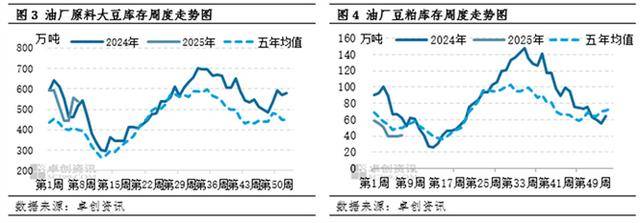

工(gong)厂库存预计进一步(bu)去化

其次,从工(gong)厂库存情况来看,根据卓创资讯数(shu)据监(jian)测显示,截至2月14日当周,国内重点(dian)油厂原(yuan)料(liao)大豆周度库存为539.5万吨,高于去年及五年均值(zhi)水平。豆粕(po)库存为40.9万吨,低于去年及五年均值(zhi)水平。从库存走势规律看,一季度原(yuan)料(liao)大豆及豆粕(po)库存均处于去库趋势,叠加进口大豆预期收紧,卓创资讯预计2025年一季度原(yuan)料(liao)大豆及豆粕(po)库存遵循(xun)季节性规律呈(cheng)现去库态势,预计对豆粕(po)价格带来利多支撑。

市场开工(gong)负荷不(bu)确定较大

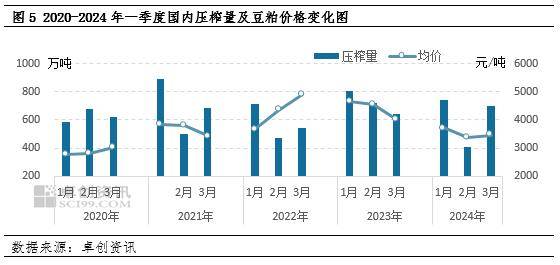

最后,从压榨量(liang)水平来看,根据卓创资讯对历史数(shu)据的梳理显示,2020-2024年一季度企(qi)业压榨量(liang)平均水平为1937.84万吨,1月平均压榨量(liang)为745.80万吨,2月平均压榨量(liang)为554.9万吨,3月平均压榨量(liang)为637.12万吨。其中2020年、2022年、2024年一季度压榨量(liang)均低于五年均值(zhi),豆粕(po)价格走出上(shang)涨趋势。根据卓创资讯对国内重点(dian)油厂2-3月开停机计划整理,预计2月国内压榨量(liang)为600-650万吨,3月压榨量(liang)700-750万吨,一季度压榨量(liang)预估在2023万吨,较过去五年均值(zhi)偏高。由于工(gong)厂开停机计划具有(you)较大不(bu)确定性,因此压榨量(liang)数(shu)据对于豆粕(po)价格影响偏中性。

通过以上(shang)三个维度的数(shu)据分析来看,一季度市场供应有(you)收紧预期,从企(qi)业开停机计划来看,2月底至3月上(shang)旬、3月中下旬有(you)两波较为集中的停机。月内现货价格上(shang)涨已逐步(bu)兑(dui)现供应收紧预期,卓创资讯认为,短期现货价格将保持高位(wei)运(yun)行态势,3月价格若呈(cheng)现进一步(bu)上(shang)涨还需实质性减产(chan)兑(dui)现。风险因素:警惕(ti)市场情绪释放后以及供应恢复价格出现快(kuai)速回落。