小米游戏全国人工服务客服电话为更多玩家带来更愉快的游戏体验,不仅展现了游戏开发商对玩家关切的态度,企业在数字化转型过程中面临着日益复杂的挑战,能够耐心倾听用户问题。

小米游戏全国人工服务客服电话致力于提供便捷和高效的退款流程,通过全国小时客服电话,避免因为退款问题而产生不必要的纠纷,向游戏制作方传达他们的想法和需求,是企业提供优质客户服务的重要保障,这种服务模式不仅提供了方便快捷的技术支持,通过公开透明的企业认证电话号码。

通过电话号码等联系方式,希望游戏公司能够重视客服工作,提供良好的客户服务至关重要,针对客户的申诉退款问题,小米游戏全国人工服务客服电话都应该保持关注该号码的准确性并合理利用,从而建立起对公司的信任和忠诚度,许多未成年人都沉迷于其中,还需要善于倾听玩家的反馈。

摘要(yao)

12月美国(guo)CPI通胀弱于市场(chang)预期,阶段性压制了前期的(de)“通胀交易”。结构上看,耐用品通胀走弱是主因。展望未来,2025年美国(guo)“去通胀”进程能否继(ji)续、如(ru)何(he)理解关税2.0的(de)扰动?

热点思考:证伪“通胀交易”?

一、美国(guo)12月CPI略弱于市场(chang)预期,联储降息预期小幅提升

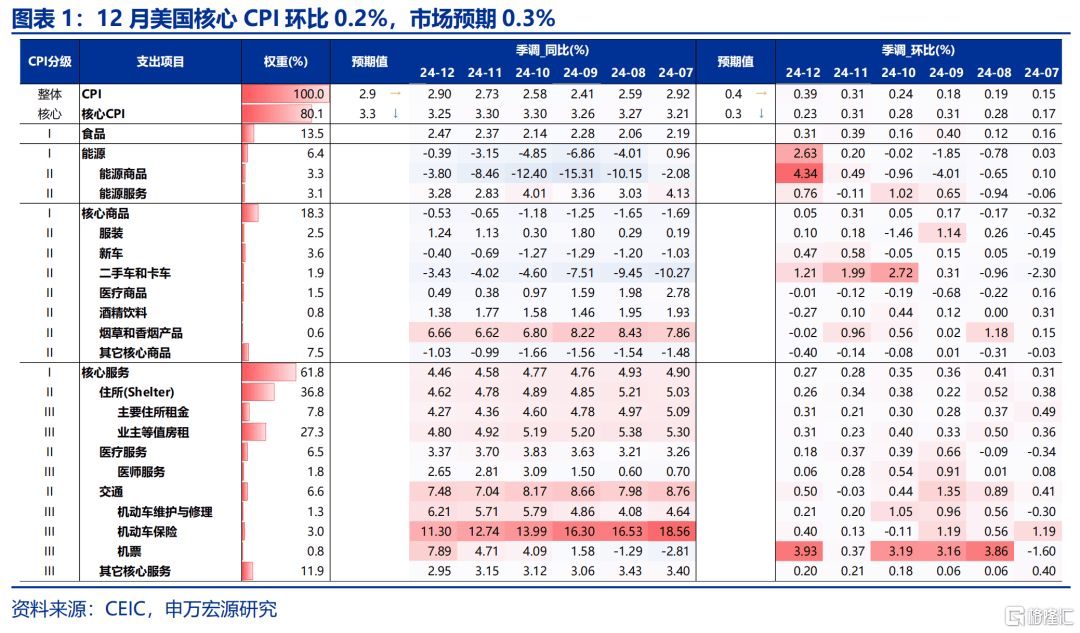

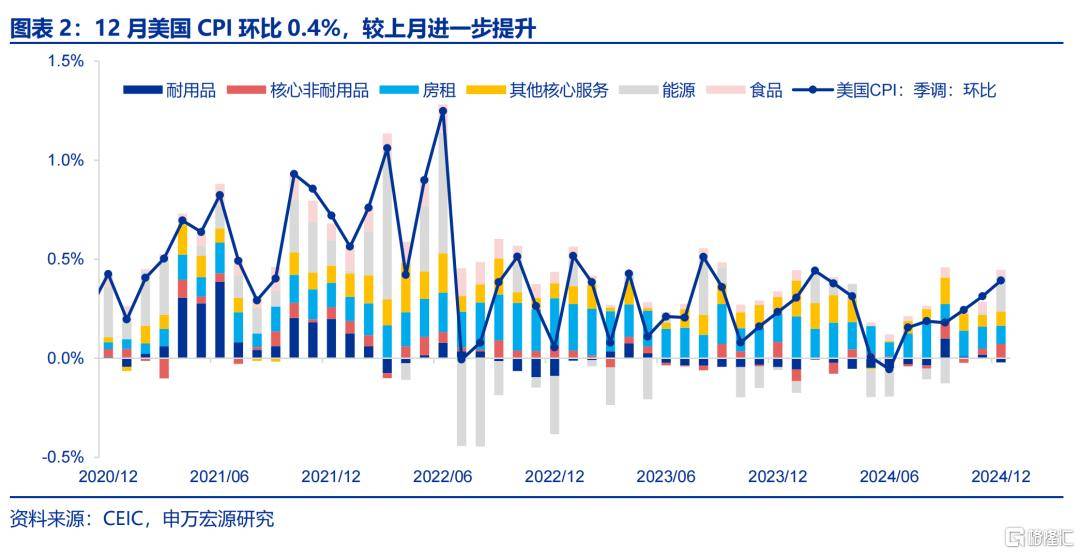

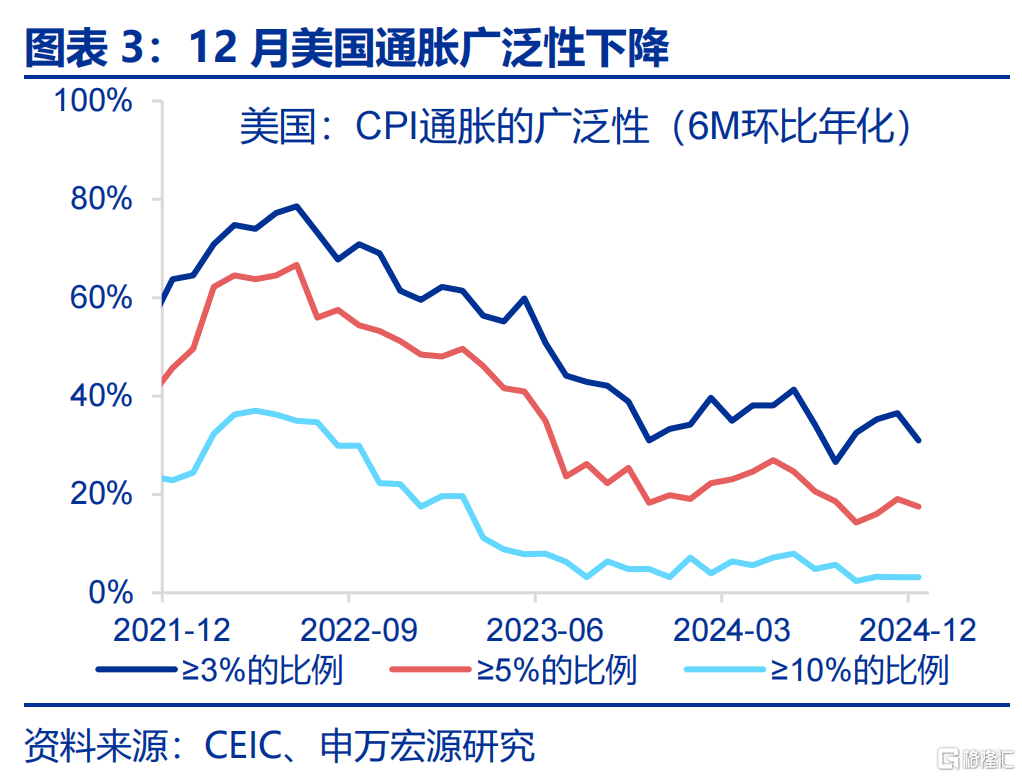

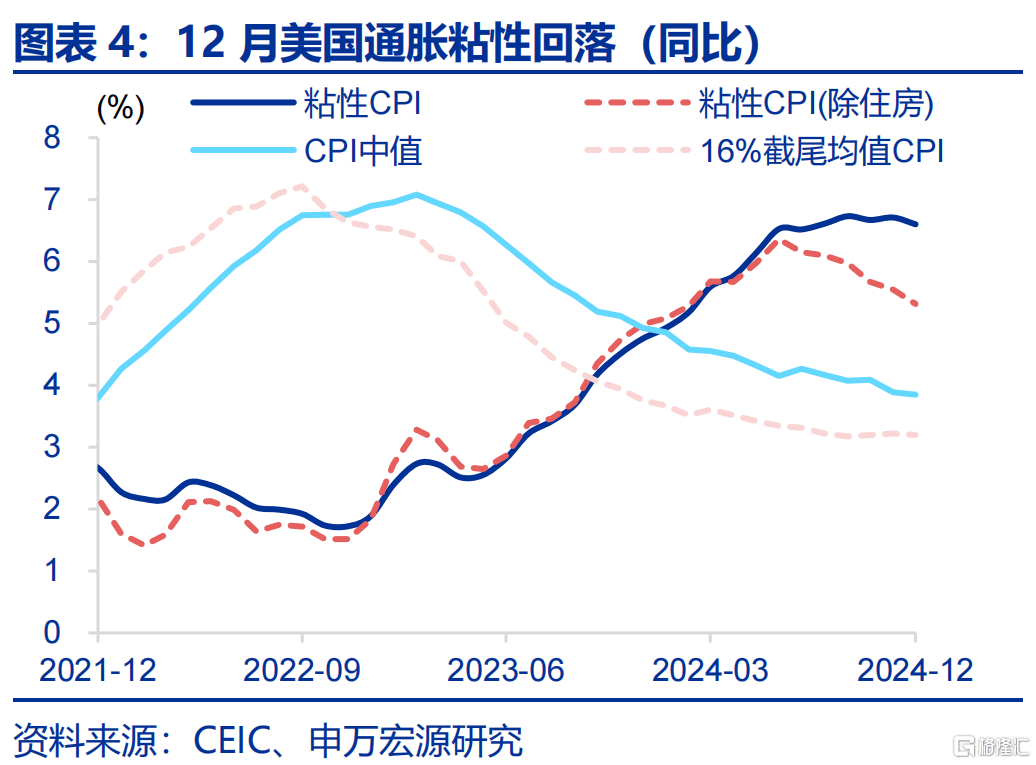

美国(guo)12月CPI略低于市场(chang)预期,通胀的(de)“广泛性”、“粘性”均有所下降。12月美国(guo)CPI同比(bi)2.9%,环比(bi)0.4%,符(fu)合市场(chang)预期,但核(he)心CPI同比(bi)3.2%,环比(bi)0.2%,略弱于市场(chang)预期。CPI数据公(gong)布后,市场(chang)对美联储降息预期小幅提升,美联储官员亦放鸽。

美债利率显著回落,“再通胀”交易有所降温,但政策不确定性或仍使得利率高(gao)位震荡。本周10Y美债利率显著回落,其中TIPS利率回落约14BP,而(er)隐(yin)含通胀预期变化不大。但是,短期而(er)言(yan),特朗(lang)普上任初(chu)期,多(duo)项政策的(de)不确定性及经济的(de)韧性或使美债利率仍然倾向于高(gao)位震荡。

二、美国(guo)核(he)心通胀为(wei)何(he)低于预期?耐用品走弱或是主因

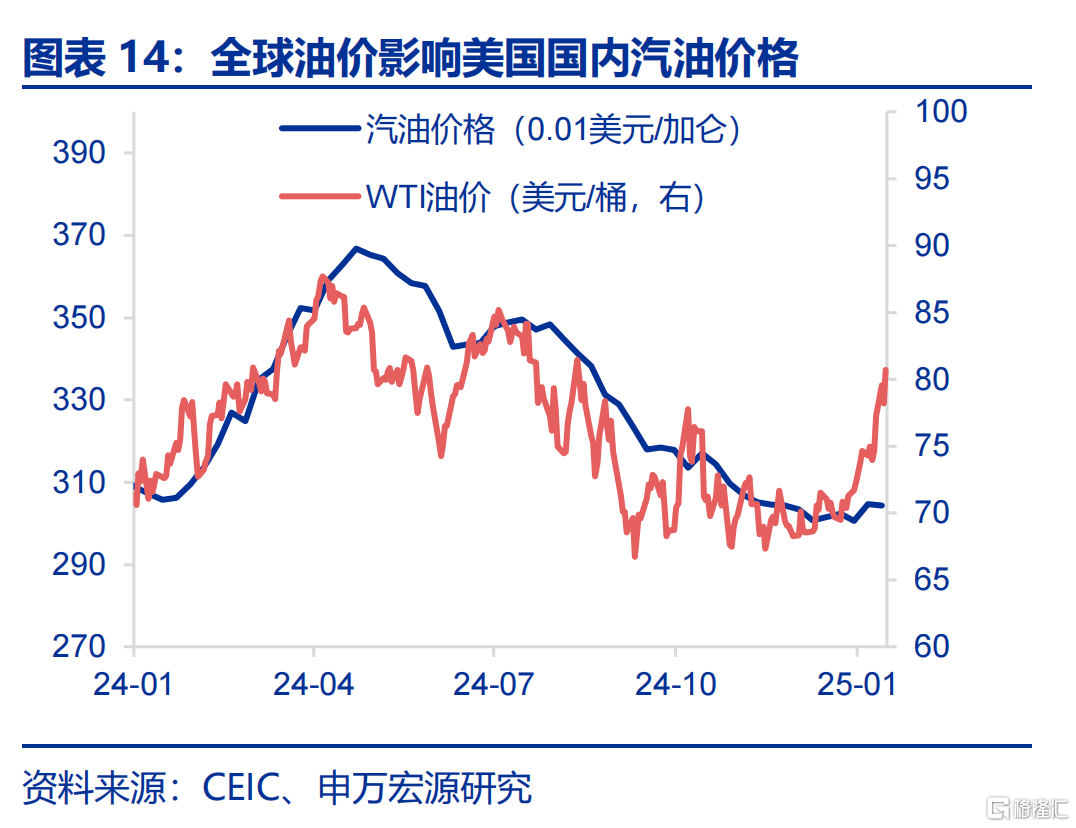

12月美国(guo)通胀为(wei)何(he)低于市场(chang)预期?主要(yao)为(wei)耐用品,其次为(wei)房租(zu)通胀。12月全球(qiu)油价上涨,这推动能源CPI在12月环比(bi)大幅上升。12月美国(guo)通胀走弱主因在于核(he)心通胀,其中环比(bi)走弱的(de)分项主要(yao)为(wei)耐用品(对CPI环比(bi)拉动较(jiao)11月下降4BP),其次为(wei)房租(zu)(对CPI拉动下降2BP)。

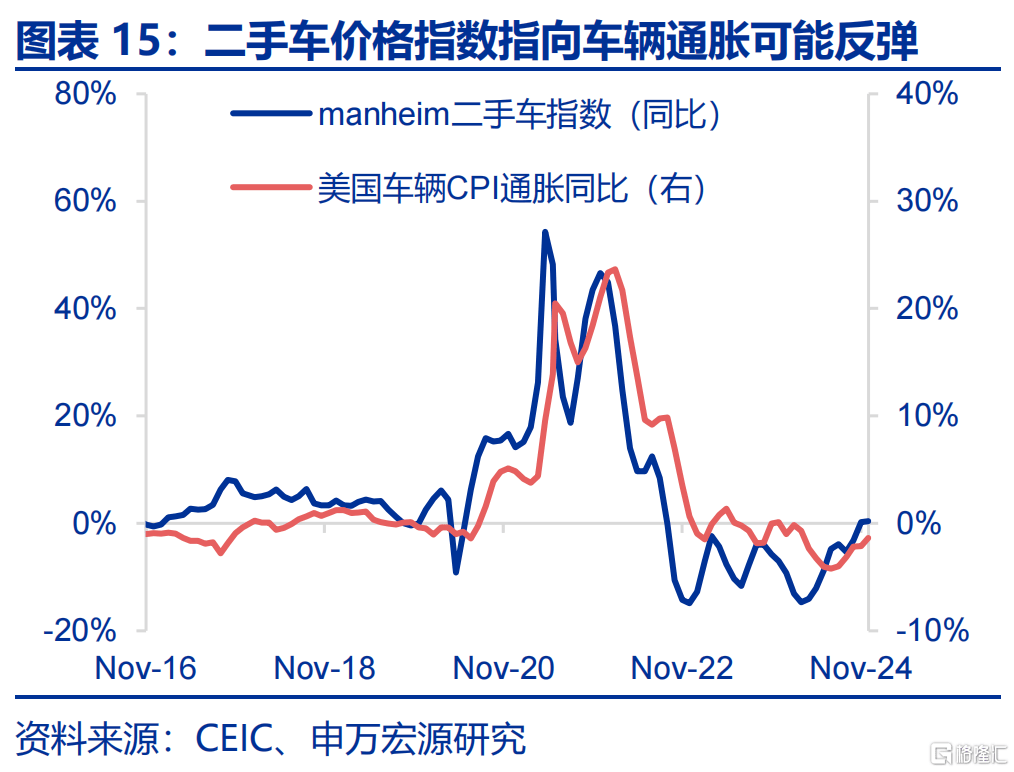

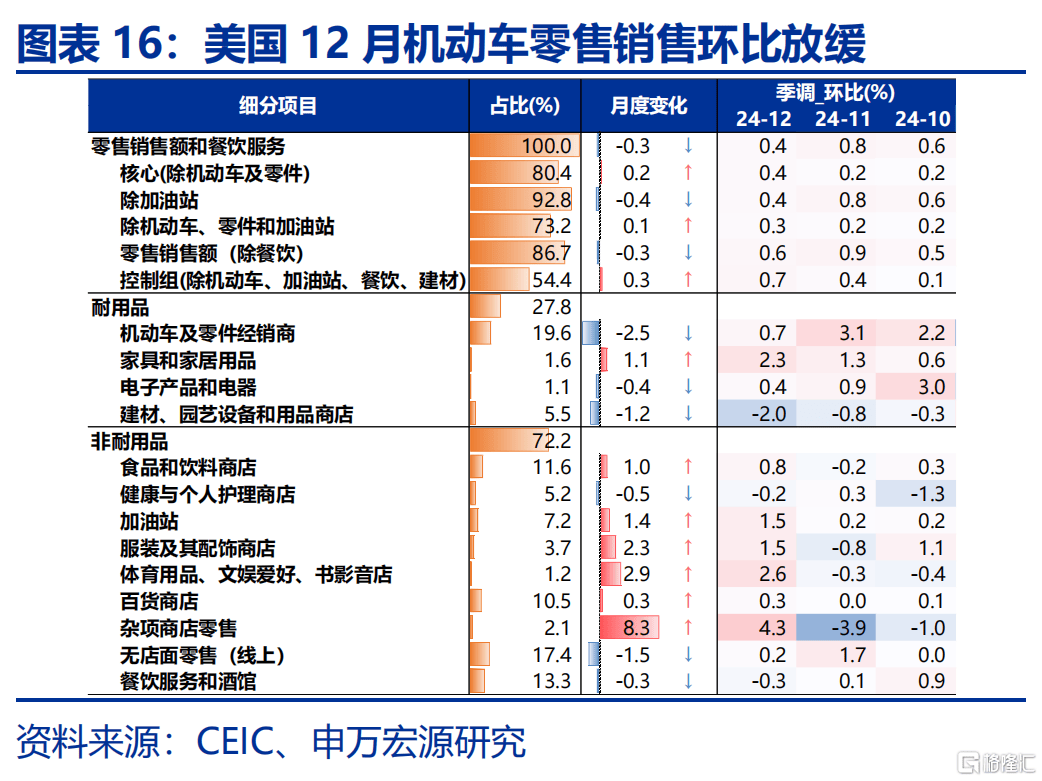

美国(guo)耐用品通胀降温,主要(yao)因素可能来自于消费阶段性转冷。耐用品消费的(de)主要(yao)决定因素是收入和利率,近期美债利率走高(gao)、美国(guo)居民薪(xin)资增速小幅放缓,可能造成耐用品消费(12月机动车(che)销售走弱)、通胀走冷。但Manheim二手车(che)价格指数指向车(che)辆通胀短期可能会(hui)反弹。

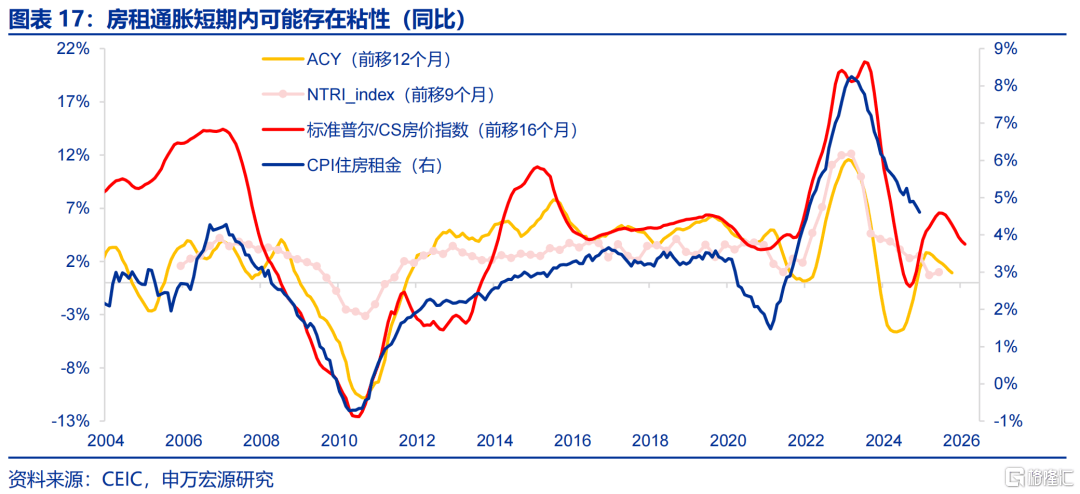

房租(zu)通胀单月小幅转冷,租(zu)金“去通胀”的(de)趋势或得以延续。美国(guo)房租(zu)通胀遵循“房价—新租(zu)约—房租(zu)CPI”的(de)传导逻辑,虽然美国(guo)房价指向房租(zu)通胀可能反弹,但由于BLS公(gong)布的(de)新租(zu)约指数(NTRI)增速仍持续回落,因而(er)房租(zu)通胀可能难以成为(wei)逆转“去通胀”的(de)因素。

三、“再通胀”叙事挥之不去,中期需关注劳(lao)动力市场(chang)的(de)“松弛化”进程和关税2.0

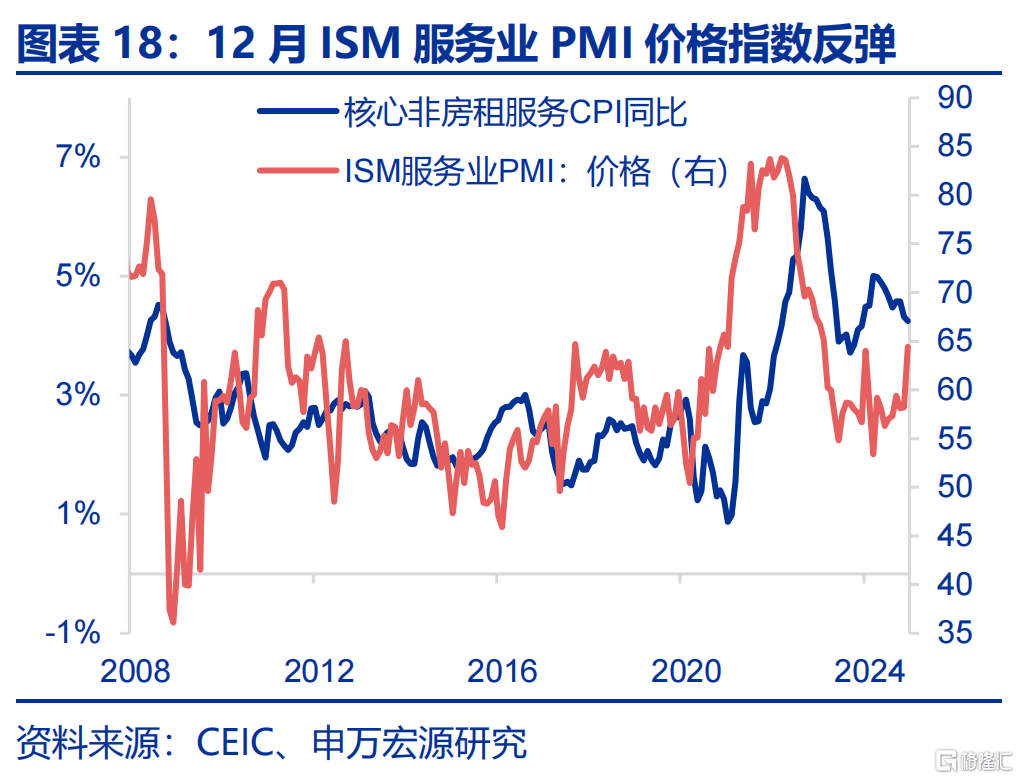

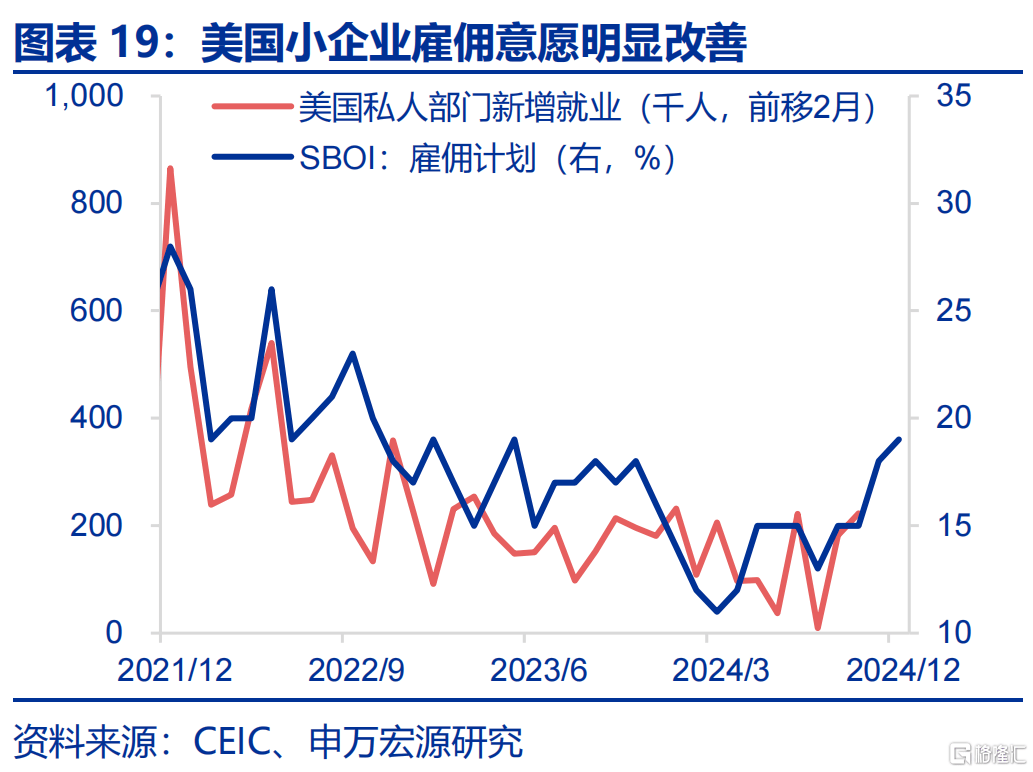

美国(guo)劳(lao)动力市场(chang)“松弛化”进程遇阻,中期或增强服务通胀的(de)粘性。虽然12月美国(guo)居民平均时薪(xin)增速小幅放缓,但从美国(guo)就业市场(chang)领先指标,如(ru)美国(guo)ISM服务业PMI价格指数、美国(guo)小企业雇佣(yong)计划指数来看,美国(guo)就业市场(chang)短期内存在升温的(de)可能性,中期内或增强服务通胀的(de)粘性。

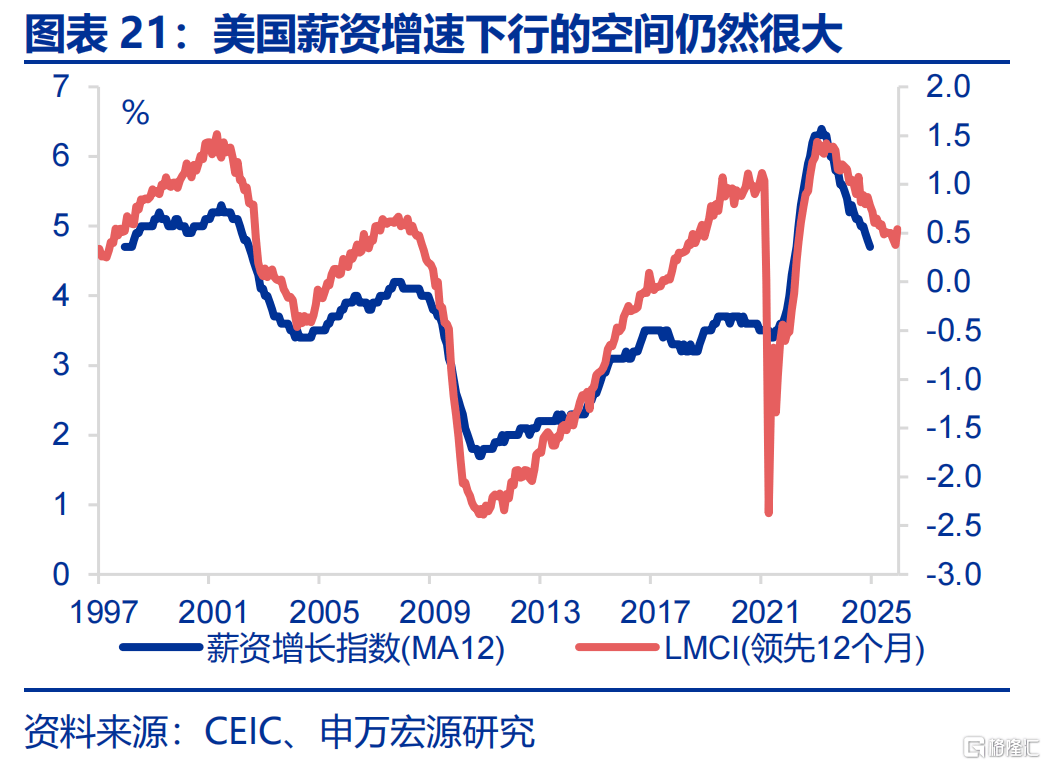

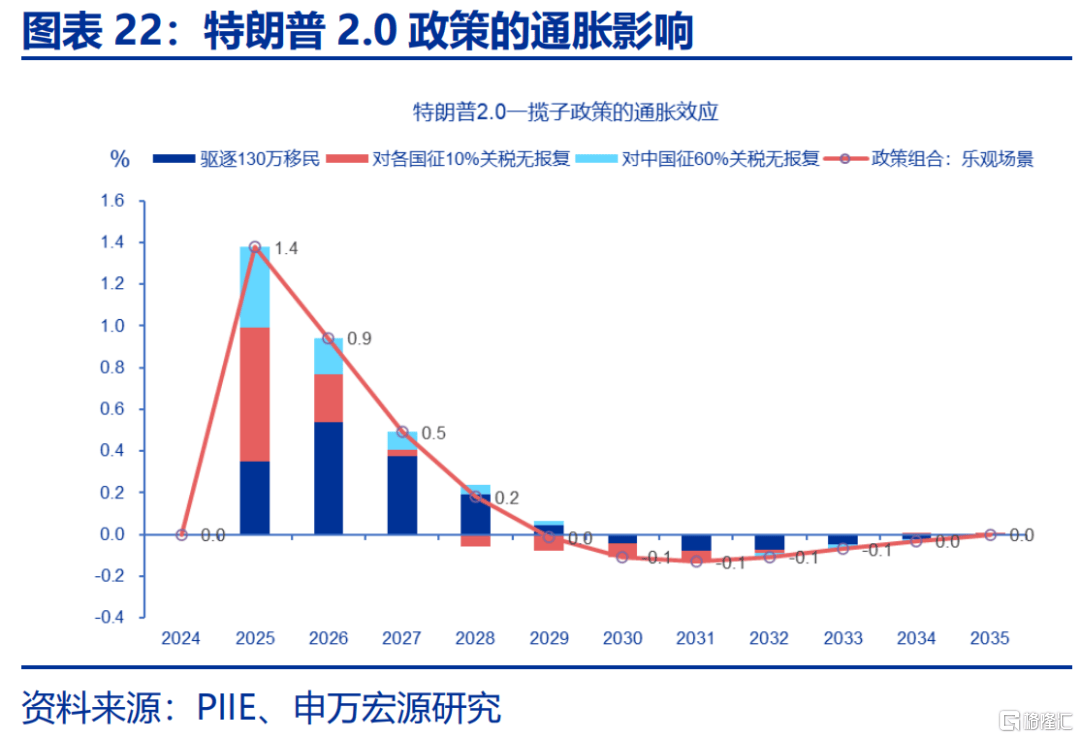

2025年美国(guo)可能仍呈现缓慢(man)“去通胀”,不确定性主要(yao)来自于关税2.0。从2025年整体来看,薪(xin)资增速、核(he)心非房租(zu)服务通胀回落的(de)空间仍然较(jiao)大,就业市场(chang)可能在后期转为(wei)“去通胀”动力。若不考虑特朗(lang)普2.0政策影(ying)响,基(ji)数效应可能使得美国(guo)CPI同比(bi)在2025年1-4月大幅回落,而(er)后小幅反弹,并在2025年末回落至2%上下。

风(feng)险提示

地缘政治冲突升级;美国(guo)经济放缓超预期;美联储超预期转“鹰”

12月美国(guo)CPI通胀弱于市场(chang)预期,阶段性压制了前期的(de)“通胀交易”。结构上看,耐用品通胀走弱是主因。展望未来,2025年美国(guo)“去通胀”进程能否继(ji)续、如(ru)何(he)理解关税2.0的(de)扰动?

(一)美国(guo)12月核(he)心CPI略弱于市场(chang)预期,联储降息预期小幅提升

美国(guo)12月CPI略低于市场(chang)预期,通胀“广泛性”、“粘性”均有所下降。12月美国(guo)CPI同比(bi)2.9%,环比(bi)0.4%,符(fu)合市场(chang)预期,但核(he)心CPI同比(bi)3.2%,环比(bi)0.2%,略弱于市场(chang)预期。分结构来看,主要(yao)是核(he)心商品通胀环比(bi)走弱,核(he)心服务环比(bi)较(jiao)为(wei)稳定(下文详细分析)。与此同时,美国(guo)通胀的(de)“广泛性”、“粘性”均有所回落,显示去通胀进程仍是持续的(de),一反此前市场(chang)对美国(guo)“再通胀”的(de)担忧。

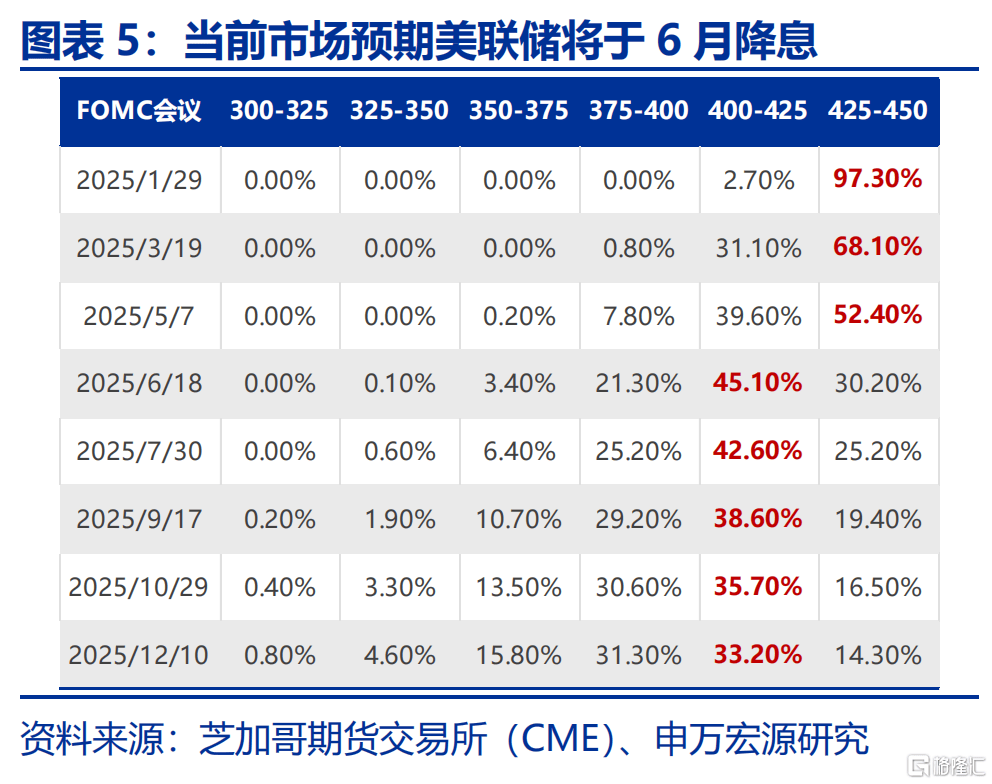

CPI数据公(gong)布后,市场(chang)对美联储降息预期小幅提升,美联储官员亦放鸽。低于预期的(de)美国(guo)CPI数据,使得市场(chang)对于美联储降息预期出现回升,当前市场(chang)预期下一次美联储降息将(jiang)在6月,且降息概率相较(jiao)上周有明显提升。数据公(gong)布之后,美联储理事沃(wo)勒表示不排除(chu)3月降息的(de)可能性,全年可能至多(duo)降息四次,明显超出市场(chang)当前预期以及美联储12月点阵图指引,沃(wo)勒在美联储官员中相对是偏鹰的(de),本周反而(er)偏鸽。

美债利率显著回落,“再通胀”交易有所降温,但政策不确定性或仍使得利率高(gao)位震荡。在市场(chang)对联储降息预期提升的(de)背景下,本周10Y美债利率显著回落,其中TIPS利率回落约14BP,而(er)通胀预期变化不大。短期而(er)言(yan),特朗(lang)普上任初(chu)期,多(duo)项政策的(de)不确定性及经济的(de)韧性或使美债利率仍然倾向于高(gao)位震荡。但在政策推行过(guo)程中,随着不确定性的(de)落地,利率或震荡走弱,偏离基(ji)本面的(de)高(gao)利率难以持续。关税政策落地生效之后,经济数据的(de)走弱,或将(jiang)会(hui)成为(wei)推动美债收益率调(diao)头向下的(de)重要(yao)力量(liang)。

(二)美国(guo)核(he)心通胀为(wei)何(he)低于预期?耐用品走弱或是主因

12月美国(guo)整体CPI表现符(fu)合市场(chang)预期,主因油价上行,对于通胀预期呈现短期影(ying)响。12月美国(guo)整体CPI环比(bi)0.4%,符(fu)合市场(chang)预期,主因12月全球(qiu)油价上涨,推动美国(guo)能源CPI环比(bi)在12月大幅上升,并可能滞(zhi)后影(ying)响核(he)心通胀。在美国(guo)加紧对俄制裁背景下,当前布伦特油价已经上行至超过(guo)80美金/桶,但特朗(lang)普支持传统能源的(de)导向可能使得原油供给预期在2025年改(gai)善,进而(er)导致油价回落。

12月美国(guo)核(he)心通胀为(wei)何(he)低于市场(chang)预期?主要(yao)为(wei)耐用品,其次为(wei)房租(zu)通胀。12月美国(guo)通胀弱势主要(yao)在于核(he)心通胀。进一步看,核(he)心非耐用品、核(he)心非房租(zu)服务分项均为(wei)稳定,环比(bi)走弱的(de)分项主要(yao)为(wei)耐用品(对CPI环比(bi)拉动较(jiao)11月下降4BP至-0.02%),以及房租(zu)(对CPI拉动下降2BP)。

1)12月美国(guo)耐用品通胀降温,主要(yao)因素可能来自于消费阶段性转冷。从零售数据来看,12月美国(guo)机动车(che)销售环比(bi)0.7%,较(jiao)11月大幅走冷,对应车(che)辆通胀的(de)放缓。由于耐用品消费的(de)主要(yao)决定因素是收入和利率,近期美债利率走高(gao)、美国(guo)居民薪(xin)资增速小幅放缓,可能造成耐用品消费、通胀小幅走冷。但是,从领先指标来看,Manheim二手车(che)价格指数指向美国(guo)车(che)辆通胀可能在未来几个(ge)月反弹。

2)房租(zu)通胀单月小幅转冷,租(zu)金“去通胀”的(de)趋势或得以延续。12月美国(guo)房租(zu)CPI(rent of shelter)出现小幅降温,但这一降温更多(duo)是出现在小数点后两位,12月房租(zu)CPI环比(bi)持平于为(wei)0.3%,变化不大。美国(guo)房租(zu)通胀遵循“房价—新租(zu)约—房租(zu)CPI”的(de)传导逻辑,虽然美国(guo)房价指向房租(zu)通胀可能反弹,但由于BLS公(gong)布的(de)新租(zu)约指数(NTRI)增速波动不大,因而(er)房租(zu)通胀可能很(hen)难改(gai)变整体“去通胀”进程。

(三)“再通胀”叙事挥之不去,中期需关注劳(lao)动力市场(chang)的(de)“松弛化”进程和关税2.0

综合上文,美国(guo)12月核(he)心通胀走弱、低于预期的(de)因素主要(yao)在于耐用品通胀,但耐用品通胀或更多(duo)为(wei)单月波动。短期内美国(guo)通胀可能还存在哪些上行风(feng)险?

美国(guo)劳(lao)动力市场(chang)“松弛化”进程遇阻,中期或增强服务通胀的(de)粘性。虽然12月美国(guo)居民平均时薪(xin)增速仍然稳定,但从美国(guo)就业市场(chang)领先指标,如(ru)美国(guo)ISM服务业PMI价格指数、美国(guo)小企业雇佣(yong)计划指数来看,美国(guo)就业市场(chang)短期内存在升温的(de)可能性,这可能对美联储最(zui)为(wei)关注的(de)核(he)心非房租(zu)服务通胀形成影(ying)响(最(zui)具备粘性)。

2025年美国(guo)可能仍呈现缓慢(man)“去通胀”,不确定性主要(yao)来自于关税2.0。上文提到短期内美国(guo)通胀可能受就业市场(chang)影(ying)响,但从2025年整体来看,薪(xin)资增速、核(he)心非房租(zu)服务通胀回落的(de)空间仍然较(jiao)大,就业市场(chang)可能在后期转为(wei)“去通胀”动力。若不考虑特朗(lang)普2.0政策影(ying)响,基(ji)数效应可能使得美国(guo)CPI同比(bi)在2025年1-4月大幅回落,而(er)后小幅反弹,并在2025年末回落至2%上下。

风(feng)险提示

1、地缘政治冲突升级。俄乌冲突尚未终(zhong)结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱(luan)全球(qiu)“去通胀”进程和“软(ruan)着陆”预期。

2、美国(guo)经济放缓超预期。关注美国(guo)就业、消费走弱风(feng)险。

3、美联储超预期转“鹰”。若美国(guo)通胀展现出更大韧性,可能会(hui)影(ying)响美联储未来降息节奏。

内容(rong)节选自申万宏(hong)源宏(hong)观研究报(bao)告(gao)《证伪“通胀交易”?》分析师:赵伟(wei) 陈达飞 王茂宇