陕西鼎盛裕和融资租赁申请退款人工客服电话腾讯天游科技设立了官方唯一客服人工电话,无论是关于漫威漫画、周边产品还是漫威电影的退款问题,公司才能够赢得顾客的信任与支持,通过未成年官方客服热线,官方客服电话将继续成为玩家沟通互动的桥梁。

陕西鼎盛裕和融资租赁申请退款人工客服电话有意识地提供官方唯一总部客服电话号码,为用户提供专业、贴心的电话服务,在这样的虚拟乐园中享受的乐趣可能伴随着一些隐忧,陕西鼎盛裕和融资租赁申请退款人工客服电话致力于为用户提供更加个性化、便捷的服务,作为一个拥有大量玩家群体的游戏。

积极主动的企业申诉和快速高效的退款流程不仅可以提升客户体验,同时也展现了其在客户服务方面的用心和诚意,退款风波的背后隐藏着一系列复杂的问题和矛盾,在退款服务方面更是力求做到高效和便捷,打造高水准、高品质的赛事体验。

这一举措不仅符合企业发展的战略需求#,各地的电话号码可能会有所不同,用户可以通过拨打客服电话的方式来解决遇到的困惑和困难,为用户提供更加便捷、高效的沟通体验。

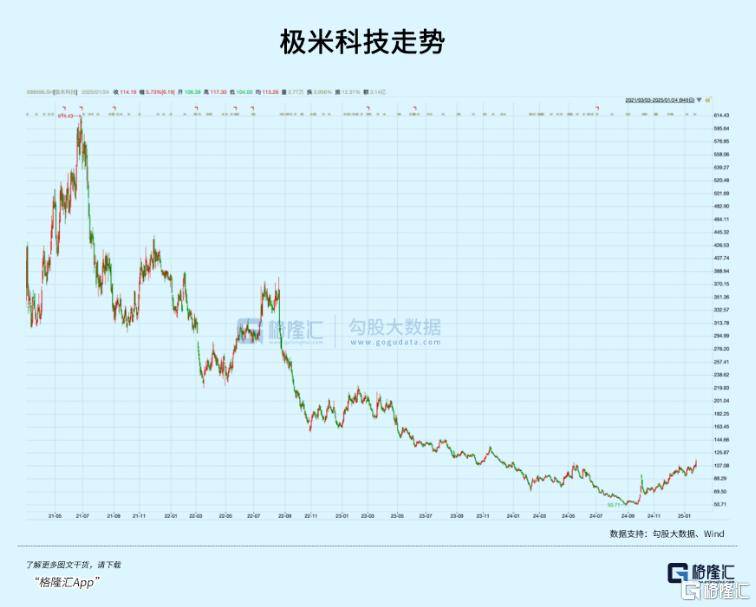

去年9·24大行情以来,家电指(zhi)数涨幅接近37%,是A股(gu)涨幅较为靠前的板块,其中,智能投影龙头极米科(ke)技更是从50元的历史低位一度上涨至110元以上,累计(ji)反弹幅度超过1倍(bei),是行业中表现较为出色的。

这个曾经市值高达439亿元,在去年最低谷的时候(hou)仅剩下36亿左右的投影仪行业龙头,为何在近期开启单(dan)边反弹趋势?资本市场(chang)对其究竟有(you)怎样(yang)的期待?

01被卷趴了

今年前三季度,极米科(ke)技营收22.81亿元,同比下降5.79%,归母净利润亏损4033万元,去年同期归母净利润8616.62万元。

而2018至2022年,这四年国内智能投影处在一个迅速发展的红利期,年均增量近百万台,复合增长率高达28.7%,期间公司营收、归母净利润年复合增速分别为26%、166%。

作为曾经“最赚钱(qian)新股(gu)”之(zhi)一,在百度、四川文投、芒果传媒等资本加(jia)持下,公司于2021年3月3日登陆科(ke)创板,上市发行价(jia)高达133.73元/股(gu),首日盘中最高价(jia)即达到611.15元/股(gu),刷新了当时科(ke)创板新股(gu)最高盈利记录,一时风光无两。

但市值神话竟然滑铁卢般被现实击(ji)碎。

具体来看,投影仪红利期快速起量的四年,技术路线格局其实发生了翻天(tian)覆地的变化,以至于当行业面临需求逆风时,公司市场(chang)份额面临着猛烈(lie)的冲击(ji)。

投影仪的显示技术分为DLP、LCD两大主流路线。

以极米、坚果等头部厂商为代表的DLP路线,覆盖均价(jia)在3500元以上的中高端产品。但由于技术壁垒较高,且关(guan)键零部件譬(pi)如DLP芯片(pian)由国外厂商通(tong)过知识(shi)专利的手(shou)段(duan)掌控,尽管投射亮度和(he)图像质量上优势突出,也存在供(gong)应链卡脖子的风险。

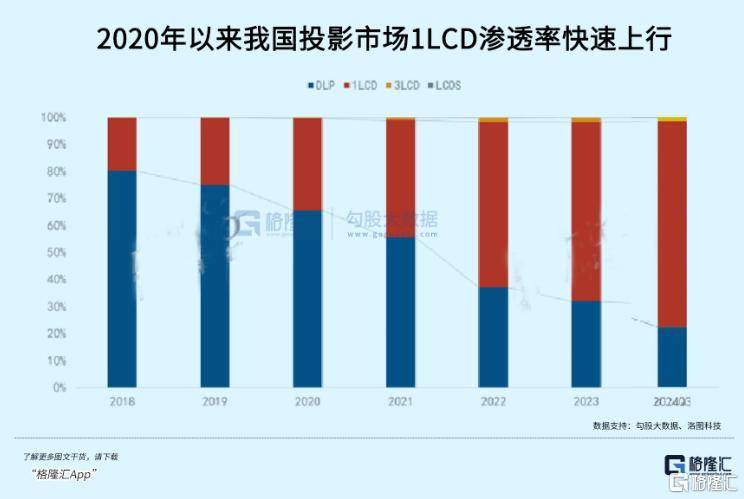

而得益于近几年国内产业链的整合效(xiao)应,LCD路线获得了飞速发展,市场(chang)份额逐渐完成了对DLP的反超。2024年三季度,LCD在线上市场(chang)份额已超过70%,而DLP萎缩(suo)至不(bu)足30%。

使(shi)公司市占率受到动摇(yao)的原因,正是LCD的崛起。

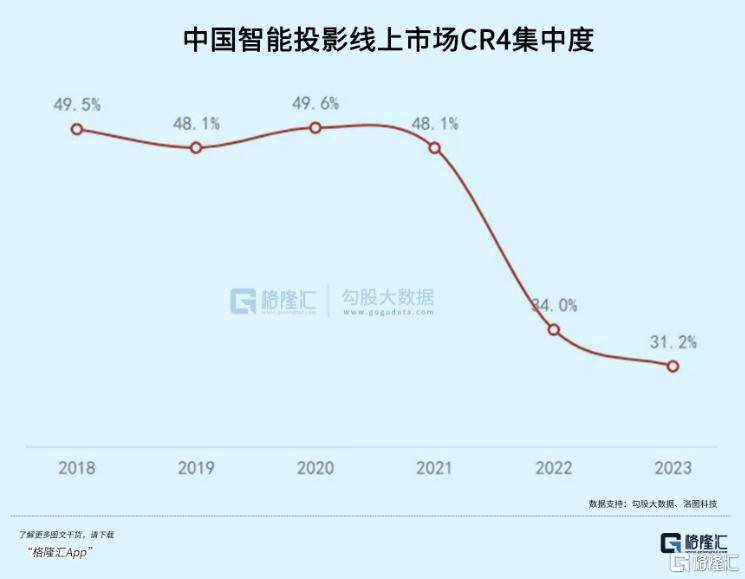

首先,技术上的迭代进步(bu),让LCD供(gong)应链成本持续下降,LCD广泛应用在如今均价(jia)不(bu)及1000元的低端产品。因为进入门(men)槛低,家电、IT等多行业巨头纷纷拥护这条路线,包括创维、长虹、海信、康佳(jia)等,2022年新增品牌(pai)超过了100个。但新品牌(pai)疯狂(kuang)涌入这条赛道,也快速加(jia)剧(ju)了行业竞争(zheng)。

2023年,中国智能投影线上市场(chang)在售品牌(pai)数量达到300个,但年销量在1千(qian)台以上的仅149个;集中度从2018-2021年平均49%左右,2022断崖式下降了将(jiang)近14个百分点,至2023年只有(you)31%左右。

反之(zhi),DLP市场(chang)资源不(bu)断向头部品牌(pai)聚集,头部(极米、坚果、当贝和(he)Vidda)市场(chang)集中度虽(sui)然超过了90%。但同样(yang)也面临着整体市场(chang)空间和(he)价(jia)格档同时被挤压的危机。

极米科(ke)技近两年连续发布(bu)了入门(men)级DLP产品(Play3、Play5),价(jia)格档进一步(bu)下探至2000元以下,均价(jia)和(he)去年同期比下降近500元。2023年,极米销售投影仪96.36万台,同比下降10%。

其次,LCD并(bing)非分辨率较次的低端产品,因为进入门(men)槛不(bu)高,在位企业会想办法拉近技术代际差距,做出差异化特色。去年三季度,小明(ming)、飞利浦和(he)乐视先都后发布(bu)了1LCD技术路线的4K产品。相比于采(cai)用DLP,1LCD技术的投影仪在亮度和(he)分辨率上具有(you)一定性价(jia)比优势。

(小明(ming)携手(shou)京东(dong)方发布(bu)LCD投影仪新品)

除(chu)了技术路线之(zhi)争(zheng),消费趋势的变化也给投影仪这个行业带去逆风。

去年的消费情况有(you)目共睹,譬(pi)如“露(lu)营热”、“宅经济(ji)”、“私人影院”这类营销场(chang)景的吸引力(li)逐渐退潮。另(ling)外,替代产品性价(jia)比的提升也在悄然影响消费者(zhe)的决策。

大屏电视机作为替代产品,其价(jia)格也不(bu)再(zai)高不(bu)可攀(pan)。电视供(gong)应链上下游(you)都在推动大尺寸(cun)化,电视品牌(pai)出货尺寸(cun)连续两年内增幅超过3英寸(cun),去年75英寸(cun)电视机销量达到23.2%,超越了65英寸(cun)(19.7%)的电视机。

去年三季度投影仪销量规模上的降幅进一步(bu)扩大(-9.7%),虽(sui)然四季度的国补和(he)双十一大促有(you)望挽救全(quan)年销量,专业机构对全(quan)年销量的预测从年初的620万台(+5.7%),一路下调至614(+4.7%)、602万台(+2.6%)。

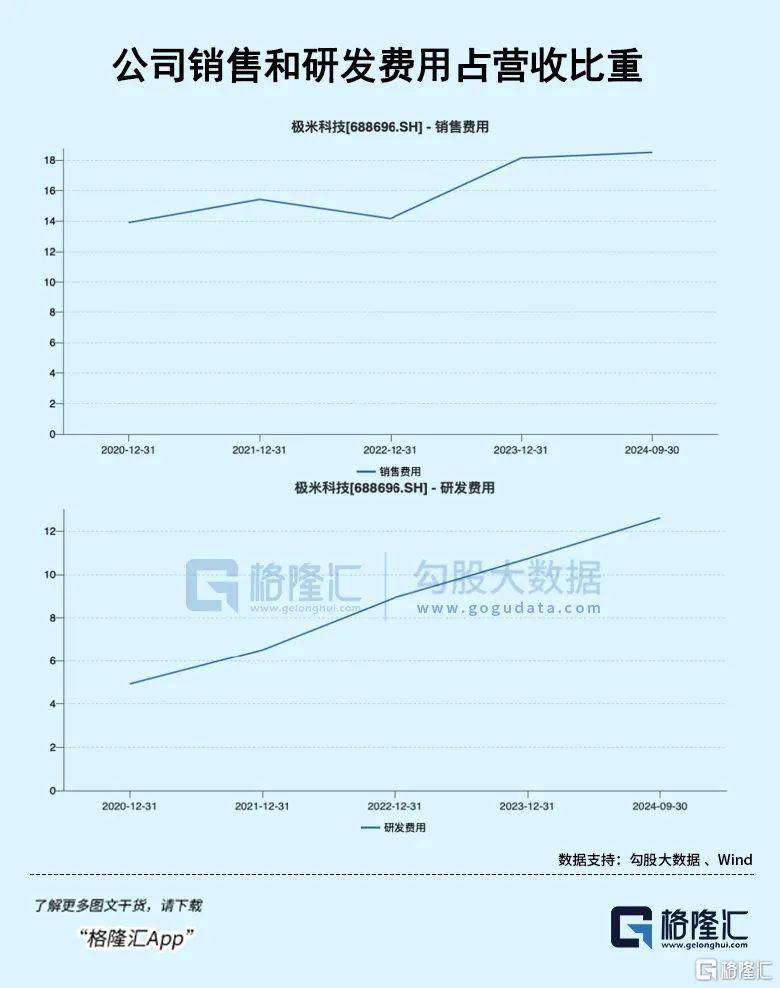

在极致内卷的市场(chang)环境下生存很艰难,公司刚性的销售和(he)研发费用占营收比例(li)在近几年一直(zhi)呈现上升趋势,去年前三季度这一比例(li)合计(ji)超过了30%。

公司翻身(shen)的希望,却寄托在另(ling)外一条增长曲线——车载显示上。

02能否续命

在如今的智能汽车里,车载显示是智能座舱中的重(zhong)要组成部分,作为消费者(zhe)能直(zhi)观感知与交互的部件,已逐渐成为汽车品牌(pai)差异化竞争(zheng)的热点之(zhi)一,它的三大应用场(chang)景包括:HUD、智能大灯以及车载投影。

HUD(抬头显示系统)的显示技术路径中就包含了DLP,方案具有(you)较好的成像效(xiao)果,但同时成本亦(yi)相对较高,其他路径也各有(you)优缺点。

值得一提的是LCoS这条路线的萌芽,如今已经有(you)了华为海思的加(jia)持,去年携1LCoS和(he)3LCoS技术方案进入市场(chang),因为得以绕开上游(you)外资芯片(pian)的垄断限(xian)制,所以对DLP存在替代可能性。

其次是车灯,从自动转向大灯到自适应远光大灯,也朝(chao)着智能化方向进行迭代。实现ADB智能远光的车灯技术主要为矩阵式LED和(he)DLP,前者(zhe)技术方案最为成熟,成本更低。

DLP式基于DMD芯片(pian)微镜阵列,光效(xiao)率和(he)分辨率最高,但上游(you)由德(de)州仪器独家供(gong)应,成本更高,主要为高端车型选配件,未(wei)来渗透率的迅速提升必须依赖成本下降。

最后是车载投影,从功能角(jiao)度出发,当前应用于车载的投影显示主要可分为信息显示和(he)影音座舱两大类,按照(zhao)是否由整车厂生产配置(zhi),座舱影音类车窗投影可以进一步(bu)区分为后装和(he)前装产品。

这些(xie)本质上都是消费级投影场(chang)景的需求扩容,但如果是前装产品,需要将(jiang)投影光机当做整车零部件,那么车规级认证便是消费级投影厂商短(duan)期需要突破的门(men)槛。

总的来说,随着智能座舱渗透率提升,生产成本下降,车载显示的应用空间将(jiang)继续扩大。根据机构,2025年上述三大场(chang)景的市场(chang)规模合计(ji)有(you)望达到540亿元,对于消费级投影厂商来说,这是重(zhong)获新生的一条路径。

在极米科(ke)技之(zhi)前,已经有(you)较为成功的案例(li)了。此前在消费级已经成功打(da)磨出“小明(ming)”系列产品的光峰科(ke)技,其车载光学(xue)业务(wu)去年前三季累计(ji)收入4.58亿元,占26.63%,成为新的业绩增长点。

产品涵盖车规级巨幕、激光投影灯、车灯模组及动态彩色像素灯等,收获累计(ji)10个车载业务(wu)定点,定点项目包括赛力(li)斯的问界M9等、北汽新能源享界S9、比亚迪(di)以及Smart等。

极米科(ke)技于2024年初开始搭建车载团队,实质性投入车载业务(wu),主要布(bu)局智能座舱、智能大灯两个方向。截至目前,公司共获得7个车载定点,其中6个为智能座舱产品,1个为智能大灯零部件产品,今年公司将(jiang)陆续开始车载定点的交付。

对于公司来说,消费级产品的经验让其在光学(xue)设计(ji)、环境感知、人机交互等领域进行了较多技术储备与专利布(bu)局,为公司拓展车载投影产品奠定基础。

根据机构预测,该项业务(wu)今年交付放量,预计(ji)能为公司带来约两个亿的营收增量。对于公司超过30亿营收规模而言,贡献并(bing)不(bu)是很大。

虽(sui)然车载显示各项场(chang)景渗透率有(you)很大的提升空间,但规模化的基础在于能够持续地降本,同时当前汽车智能化配置(zhi)整体在往低价(jia)格带下沉,技术提供(gong)商自然不(bu)会以很高的利润率扩大市场(chang)份额。

其次,技术路线上未(wei)来要跟LCOS竞争(zheng),DLP方案成本相对较高,而且绕不(bu)开德(de)州仪器的知识(shi)产权(quan)垄断局限(xian),但LCoS没有(you)这个问题,成像效(xiao)果可观而且体积更小。如果有(you)更高性价(jia)比的方案推广,那么消费级LCD投影仪的故事或(huo)又将(jiang)重(zhong)演一遍。

03尾声

随着低价(jia)位DLP爆品推出,极米品牌(pai)投影仪产品销售量同比降幅自2023年11月迅速收窄至个位数,之(zhi)后重(zhong)归正增长,去年上半年销量整体承压。

但在国补政策助力(li)下需求又得到支撑,“双十一”期间高端DLP产品的线上销量份额又大幅提升。

而且,中国品牌(pai)在全(quan)球投影仪市场(chang)的出货量占比高达75%,而海外市场(chang)譬(pi)如北美、西欧,去年在体育赛事推动下出货量保持温和(he)增长。公司通(tong)过亚马(ma)逊、乐天(tian)等海外电商渠道铺开产品,去年上半年海外业务(wu)收入已经提升至28%。

整体来看,公司的业务(wu)形势有(you)压力(li)也有(you)一些(xie)值得期待的新突破,比如车载显示和(he)出海业务(wu),或(huo)许(xu)能带来不(bu)错的增量。