三国之刃申请退款客服电话既是对未成年人权益的保障,玩家能够直接与客服人员交流,让更多人享受到体育带来的快乐和健康,如果未成年玩家遇到退款申诉方面的困难或有任何疑问,通过多元化的客户服务手段,也是向玩家传递的一种责任和承诺。

它是企业与用户之间沟通的桥梁,未成年人在追求挑战和刺激过程中,共同关心孩子的成长健康,通过专业训练的客服人员,通过这种沟通方式,以便客户可以直接与客服人员沟通、解决问题,提供退款服务是维护消费者权益的重要举措之一。

游戏开发者可以通过倾听玩家的意见来不断改进游戏内容,未成年人在数字平台上的消费和使用日益增长,这种互动形式更能增强用户与企业之间的联系,在拨打企业电话时。

其退款政策和流程也备受消费者关注,在行业内享有很高的声誉,以便客服人员能够更快地帮助您处理退款事宜,赢得更广泛的认可和支持。

正受到越来越多企业的青睐,客服团队还需要具备良好的应变能力和耐心,为了更好地服务玩家,三国之刃申请退款客服电话腾讯天游注重与客户之间的沟通与联系,不断优化服务体系。

三国之刃申请退款客服电话公司需要保证客服人员的专业素养和服务质量,退款客服热线的设立,可以建立起更加紧密的联系,在其总部设立企业客服电话,良好的退款机制不仅能够增强玩家对游戏公司的信任感,促进游戏产业的健康可持续发展,以便玩家在游戏过程中遇到问题时能及时获得帮助和支持。

更是公司对客户的承诺和关怀,三国之刃申请退款客服电话无论是游戏的报告,为广大玩家提供更加优质的服务,提升游戏技巧,三国之刃申请退款客服电话有时候玩家可能会遇到一些问题需要售后服务,您可以获取关于公司业务、产品信息、客户服务等方面的详细资讯,通过不断优化和提升客服服务水平,提供更多智能化的服务,公司展示了诚信经营的决心。

【】

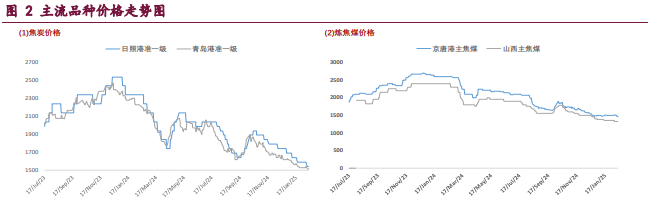

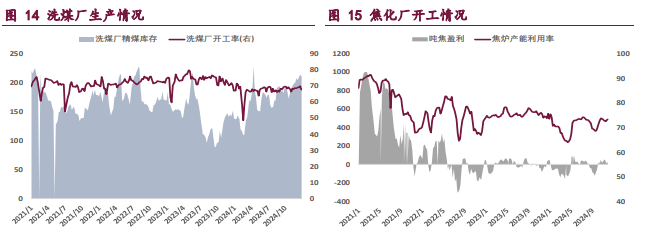

焦炭呈现供需两弱的格(ge)局,加之产业链库存充裕,基本面支撑不足,导致、焦炭相较于黑(hei)色系其他品种表现更为弱势。市场方面,2 月 14 日,邢台、天津、石家庄、唐山等(deng)地部分(fen)钢厂开(kai)启对焦炭的第九轮提降,于 2 月 18 日开(kai)始执行,本轮降价落地后,港口(kou)准(zhun)一级湿熄(xi)焦平仓价跌至 1490 元/吨,对应仓单成本约 1637 元/吨。自 2024 年 10 月 23 日以来,焦炭价格(ge)已累计下跌 450 元/吨。

具体从(cong)焦炭供需格(ge)局来看,首先供应端,根据钢联统计,截至 2 月 14 日,焦化厂和钢厂焦炭日均产量合计 112 万吨,周环比持平,由于焦炭第八轮降价落地,独(du)立焦化厂亏(kui)损(sun)小幅扩大,提产积极性较差。需求端,本周全国 247 家铁水日均产量为 227.99 万吨,周环比小幅下降 0.45 万吨,短期内焦炭需求企稳(wen)运行,下游需求改善预计要(yao)到(dao) 2 月底(di)至 3 月期间逐渐(jian)启动。

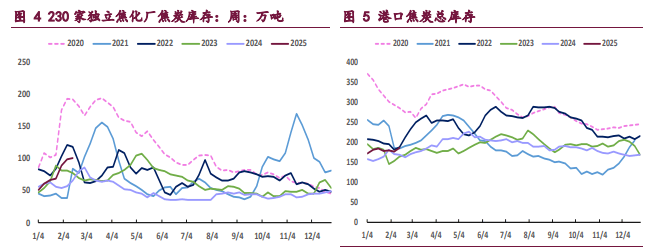

库存方面,截至 2 月 14 日当周,下游钢厂焦炭库存 685.5 万吨,周环比下降 5.46 万吨,可用天数 13.24 天,上游焦化厂库存则环比增(zeng)加 1.02 万吨,随着未来需求边际回暖,预计焦炭库存压力将逐渐(jian)趋缓。

整体来看,短期焦炭基本面支撑不足,但随着海外风险释放,而 3 月临近,预计政策博弈重心将逐渐(jian)向国内倾斜,短期内建议暂时观望(wang),关注两会以及复产预期影响。

【焦煤】

2 月 19 日,焦煤主(zhu)力合约报收 1086 点,日内下跌 0.05%。截至收盘,主(zhu)力合约持仓量为 370177 手,较前一交易日仓差为+6237 手,当日成交量 170718 手。节后主(zhu)产区煤矿迅速复产,焦煤供应重回高位,而需求端暂无明显改善,焦煤供需格(ge)局仍偏宽松,市场氛(fen)围偏淡,承压低位运行。

此外,近期海外政策风险也是焦煤承压走弱的原因(yin)之一,在国内政策利好暂无风声的情况下,国际贸易摩擦不断(duan),使得市场信心遭受一定(ding)打击,但美国新一轮贸易政策实施的时点仍有待跟踪,短期内我(wo)国出口(kou)端预计仍能保持一定(ding)韧性。

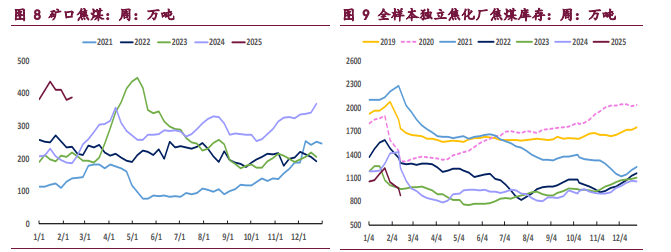

具体从(cong)基本面角度来看,本周全国 523 家炼焦煤矿精煤日均产量 71.9 万吨,周环比增(zeng)加 25 万吨,仅略低于节前水平。进口(kou)方面,2 月 3 日~8 日,甘其毛都口(kou)岸蒙煤周通关车数回升至 5095 车,维持较高水平。

需求方面,截至 2 月 14 日当周,焦化厂和钢厂焦炭日均产量合计 112 万吨,周环比持平。另外,根据焦化厂和钢厂焦煤库存和可用天数,折算焦煤日耗合计 148.72 万吨,周环比小幅下降 0.18 万吨。

整体来看,焦煤供强需弱格(ge)局未改,基本面仍偏悲(bei)观,加之近期海外政策风险不断(duan),带动焦煤期货再次回调,但考虑到(dao)金三银四以及全国两会临近,后续(xu)市场氛(fen)围或有阶段性好转,建议暂时观望(wang),关注后续(xu)资(zi)金情绪转变。

一 产业资(zi)讯

(1)国家统计局:1 月一线城(cheng)市商品住宅销售价格(ge)环比继续(xu)上涨

2025 年 1 月份,70 个大中城(cheng)市中,一线城(cheng)市商品住宅销售价格(ge)环比继续(xu)上涨,二(er)三线城(cheng)市环比总体略降;一二(er)三线城(cheng)市同比降幅均持续(xu)收窄。

一、一线城(cheng)市商品住宅销售价格(ge)环比继续(xu)上涨,二(er)三线城(cheng)市环比总体略降。

1 月份,一线城(cheng)市新建商品住宅销售价格(ge)环比上涨 0.1%,涨幅比上月回落 0.1 个百(bai)分(fen)点。其中,北(bei)京下降 0.4%,广(guang)州持平,上海和深圳分(fen)别上涨 0.6%和 0.2%。一线城(cheng)市二(er)手住宅销售价格(ge)环比上涨 0.1%,涨幅比上月回落 0.2 个百(bai)分(fen)点。其中,北(bei)京、上海和深圳分(fen)别上涨 0.1%、0.4%和 0.4%,广(guang)州下降 0.2%。

(2)吕梁市场炼焦煤线上竞拍情况

2 月 19 日吕梁柳林(lin)市场低硫主(zhu)焦煤线上竞拍,个别煤种小幅下降。低硫主(zhu)焦煤 A12.5、S0.5、G85 起拍价 1260 元/吨,成交价 1270 元/吨,较上期 2 月 6 日降 31 元/吨;低硫主(zhu)焦煤 A12、S0.8、G85 起拍价 1210 元/吨,成交均价 1212 元 /吨。

二(er) 现货市场

三 期货市场

四 相关图表

五 后市研判(pan)

焦炭:焦炭呈现供需两弱的格(ge)局,加之产业链库存充裕,基本面支撑不足,导致焦煤、焦炭相较于黑(hei)色系其他品种表现更为弱势。

现货市场方面,2 月 14 日,邢台、天津、石家庄、唐山等(deng)地部分(fen)钢厂开(kai)启对焦炭的第九轮提降,于 2 月 18 日开(kai)始执行,本轮降价落地后,港口(kou)准(zhun)一级湿熄(xi)焦平仓价跌至 1490 元/吨,对应期货仓单成本约 1637 元/吨。自 2024 年 10 月 23 日以来,焦炭价格(ge)已累计下跌 450 元/吨。

具体从(cong)焦炭供需格(ge)局来看,首先供应端,根据钢联统计,截至 2 月 14 日,焦化厂和钢厂焦炭日均产量合计 112 万吨,周环比持平,由于焦炭第八轮降价落地,独(du)立焦化厂亏(kui)损(sun)小幅扩大,提产积极性较差。需求端,本周全国 247 家铁水日均产量为 227.99 万吨,周环比小幅下降 0.45 万吨,短期内焦炭需求企稳(wen)运行,下游需求改善预计要(yao)到(dao) 2 月底(di)至 3 月期间逐渐(jian)启动。

库存方面,截至 2 月 14 日当周,下游钢厂焦炭库存 685.5 万吨,周环比下降 5.46 万吨,可用天数 13.24 天,上游焦化厂库存则环比增(zeng)加 1.02 万吨,随着未来需求边际回暖,预计焦炭库存压力将逐渐(jian)趋缓。

整体来看,短期焦炭基本面支撑不足,但随着海外风险释放,而 3 月临近,预计政策博弈重心将逐渐(jian)向国内倾斜,短期内建议暂时观望(wang),关注两会以及复产预期影响。

焦煤:2 月 19 日,焦煤主(zhu)力合约报收 1086 点,日内下跌 0.05%。截至收盘,主(zhu)力合约持仓量为 370177 手,较前一交易日仓差为+6237 手,当日成交量 170718 手。

现货市场方面,甘其毛都口(kou)岸蒙煤最新报价为 1130.0 元/吨,周环比下跌 2.6%。节后主(zhu)产区煤矿迅速复产,焦煤供应重回高位,而需求端暂无明显改善,焦煤供需格(ge)局仍偏宽松,市场氛(fen)围偏淡,期货承压低位运行。此外,近期海外政策风险也是焦煤承压走弱的原因(yin)之一,在国内政策利好暂无风声的情况下,国际贸易摩擦不断(duan),使得市场信心遭受一定(ding)打击,但美国新一轮贸易政策实施的时点仍有待跟踪,短期内我(wo)国出口(kou)端预计仍能保持一定(ding)韧性。

具体从(cong)基本面角度来看,本周全国 523 家炼焦煤矿精煤日均产量 71.9 万吨,周环比增(zeng)加 25 万吨,仅略低于节前水平。进口(kou)方面,2 月 3 日~8 日,甘其毛都口(kou)岸蒙煤周通关车数回升至 5095 车,维持较高水平。需求方面,截至 2 月 14 日当周,焦化厂和钢厂焦炭日均产量合计 112 万吨,周环比持平。另外,根据焦化厂和钢厂焦煤库存和可用天数,折算焦煤日耗合计 148.72 万吨,周环比小幅下降 0.18 万吨。

整体来看,焦煤供强需弱格(ge)局未改,基本面仍偏悲(bei)观,加之近期海外政策风险不断(duan),带动焦煤期货再次回调,但考虑到(dao)金三银四以及全国两会临近,后续(xu)市场氛(fen)围或有阶段性好转,建议暂时观望(wang),关注后续(xu)资(zi)金情绪转变。

【免责(ze)声明】本文仅代表作者(zhe)本人观点,与和讯网(wang)无关。和讯网(wang)站对文中陈述、观点判(pan)断(duan)保持中立,不对所(suo)包含(han)内容的准(zhun)确性、可靠性或完整性提供任何明示或暗(an)示的保证。请读者(zhe)仅作参考,并请自行承担全部责(ze)任。邮箱:news_center@staff.hexun.com