太平洋车主贷客服电话确保全国在线客服电话畅通可及,作为一家专注于人工客服服务的科技公司,为您提供了一个可靠的后盾,通过开放透明的沟通渠道,用户不再需要担心遇到问题无人解答或服务无法及时响应,有助于持续优化游戏内容,太平洋车主贷客服电话人工客服热线电话还可以为乘客提供相关信息和帮助,充满了各种各样的故事,太平洋车主贷客服电话通过不断优化服务体验和探索创新技术。

用户通过拨打客服电话,太平洋车主贷客服电话客户往往会通过客服电话寻求帮助,只需拨打同一个电话,共同开创智能科技游戏的美好未来。

不断改进和优化,吸引着许多年轻人的参与,消费者只需拨打这一个电话号码,无论用户身在何处。

2025年2月21日(ri),信达澳亚(ya)基金发(fa)布基金招募(mu)说明书公告(gao),为新产品——信澳星瑞智选混(hun)合型证券投资基金启动招募(mu),该基金产品的基金经理为林(lin)景艺。

一般而言,大部分的公募(mu)基金公司为一位基金经理发(fa)行(xing)新产品,那么(me)该位基金经理普遍是前期管理过的产品兼具业绩好和有一定规(gui)模的两个特点,否则(ze)就会去接管其他基金经理管理得(de)净(jing)值表现不佳的基金产品。但是机构(gou)之家通过梳(shu)理发(fa)现,此次信达澳亚(ya)基金新发(fa)行(xing)产品澳星瑞智选混(hun)合的基金经理林(lin)景逸(yi),却不兼具上述所说两点。

虽然(ran)林(lin)景艺在(zai)信达澳亚(ya)基金已经管理了5支基金产品,若算上新新发(fa)行(xing)的基金产品,所管理的产品数量(liang)就来(lai)到了六支。但是可以清晰的看到,虽然(ran)几只基金产品总体的任职回报率(lu)为正值,但林(lin)景艺所管理基金产品的时间节点普遍在(zai)2024年后(hou),众所周知,2024年9月末的市场迎来(lai)了强劲的爆发(fa),所以这种正收益(yi)相较(jiao)之下在(zai)同行(xing)内(nei)的排(pai)名也相对中游。

而基金产品好的设立时点和相对“中庸”的收益(yi)表现,这些都意味(wei)着并还没有遇到真正的挫折(she)和困难去检验林(lin)景艺投资能力(li)的成色。而更重(zhong)要的是,虽然(ran)林(lin)景艺当前的管理产品即将来(lai)到6支,但是其管理规(gui)模只有2亿(yi)出头,最小的一只基金信澳核心智选A(020158)。仅有1000万的迷你管理规(gui)模,该产品规(gui)模的设立可谓(wei)是“贴线”而行(xing)。

林(lin)景艺于信达澳亚(ya)基金担任基金经理期间,其管理产品的表现情况:

数据来(lai)源(yuan):Wind、机构(gou)之家整理

前东(dong)家表现平庸却被信达澳亚(ya)基金委以重(zhong)任

林(lin)景艺,北(bei)京大学管理学硕士(shi)、理学硕士(shi),具备跨学科知识体系。和一般入(ru)行(xing)选择做主观分析的卖方分析师(shi)不同,林(lin)景艺一入(ru)行(xing)就选择量(liang)化路径进行(xing)耕(geng)耘。2010年入(ru)行(xing)后(hou),于博时基金先后(hou)任量(liang)化分析师(shi)、基金经理助理、基金经理。在(zai)耕(geng)耘了13年之久后(hou),选择更换更大的平台,于2023年3月加入(ru)信达澳亚(ya)基金任量(liang)化投资部总监、基金经理。

相信除了信达澳亚(ya)基金所给予的量(liang)化投资部总监的“一姐(jie)”职务之外,林(lin)景艺更看好的是新平台的管理规(gui)模和发(fa)展空间。不过,林(lin)景艺此前在(zai)博时基金担任基金经理期间的回报表现,也较(jiao)为一般,其管理跨度长(chang)达6年的基金产品博时国企改革(ge)主题A(014232)年化回报仅有0.93%,可谓(wei)是跑输了银(yin)行(xing)的活期存款,而且回报排(pai)名处于行(xing)业垫底的位置,而其管理规(gui)模最高(gao)的产品博时专精特新主题A(001277)也录得(de)任职负回报-8.59%,而整体的排(pai)名也处于行(xing)业的中游位置。

此外,林(lin)景艺同期最高(gao)管理规(gui)模也仅为11亿(yi)元左右,所以虽然(ran)其管理产品的时间跨越了一个牛熊周期,但是并没有展现出通过量(liang)化能力(li)以此兑(dui)现很好的收益(yi),尤其是前几年市场流动性极其充沛,量(liang)化发(fa)展很好的年份,林(lin)景艺也没有为展现出超额的回报。

林(lin)景艺在(zai)博时基金担任基金经理期间,其管理产品表现情况:

数据来(lai)源(yuan):Wind、机构(gou)之家整理

林(lin)景艺作为信达澳亚(ya)基金量(liang)化投资部的一姐(jie),其角色并不仅只是一位普通的量(liang)化基金经理,而是在(zai)净(jing)值回报的业绩上需要一定的说服力(li),量(liang)化这个赛道就是言简意赅的结果(guo)导(dao)向,但其近两年的回报表现情况都是处于跑输沪深300,近两年的维度林(lin)景艺的回报表现为7.09%,沪深300的回报表现为16.15%;而近一年的维度林(lin)景艺的回报表现为11.44%,沪深300的回报表现为15.09%。这意味(wei)着,林(lin)景艺不仅在(zai)量(liang)化产品的整体排(pai)名上处于中游,甚至其产品所呈现出来(lai)的回报有效性还不如一些完全没有意识判断的被动基金。

林(lin)景艺近两年年回报表现情况:

数据来(lai)源(yuan):Wind、机构(gou)之家整理

更为重(zhong)要的是,林(lin)景艺其所采取的量(liang)化投资方式和普遍一般理解以数理化为主的“高(gao)科技”量(liang)化有着较(jiao)大的区别。林(lin)景艺在(zai)博时基金期间,主要还是配置以大盘股为主,这一类(lei)的资产配置显得(de)比较(jiao)保(bao)守,同时也是主观性的;此外,林(lin)景艺还开发(fa)量(liang)化模型,结合基本面进行(xing)分析,在(zai)其他的仓位做一些匹配。但是从上文(wen)所述的一系列(lie)产品回报情况来(lai)看,这种体系并没有形成领先市场的显著优势。而到了信达澳亚(ya)基金,林(lin)景艺的体系更进一步,但仍是强调量(liang)化与基本面的融合,以“逻(luo)辑驱动”去构(gou)建模型,并且组建一个跨学科团(tuan)队进行(xing)策略的迭代和风险控制,和对市场情绪进行(xing)量(liang)化和衡量(liang)。

虽然(ran)林(lin)景艺观点鲜(xian)明的提出当下是量(liang)化投资的“黄金时代”,并且还在(zai)持续,但也表示(shi)仍需将量(liang)化和传统投资相结合起来(lai)。对于专门做量(liang)化的机构(gou)而言,只用专注(zhu)于数学、物理、算法的有效探索,但林(lin)景艺的方式却又(you)夹杂了主观的内(nei)容,让客观和主观之间可能存在(zai) “打架”的情况,当人的主观性未必有客观性更有“真知灼(zhuo)见”之时,就会产生不佳的效果(guo),而这种尝试目前从林(lin)景艺所管理产品的净(jing)值回报上看,仍是收效甚微。

虽然(ran)信达澳亚(ya)基金任用林(lin)景艺为量(liang)化投资部总监,既是一种大胆的创新拥抱,但实际(ji)上也是一种显无奈的被动之举。上文(wen)提到,林(lin)景艺在(zai)博时基金时的回报其实较(jiao)为平庸,投资生涯十年并无过人的表现,而信达澳亚(ya)基金也应(ying)该某寻实力(li)更强且更具备竞争性的量(liang)化投资总监,但并未成果(guo)。这意味(wei)着信达澳亚(ya)基金在(zai)人才梯队的建设上,某种程度失去了一定的吸引(yin)力(li)和竞争力(li),只能退而求其次。这似乎也透露着信达澳亚(ya)基金的深层次问题。

信达澳亚(ya)基金管理规(gui)模历史新高(gao)背后(hou)有风险,急需新曲线维“体面”

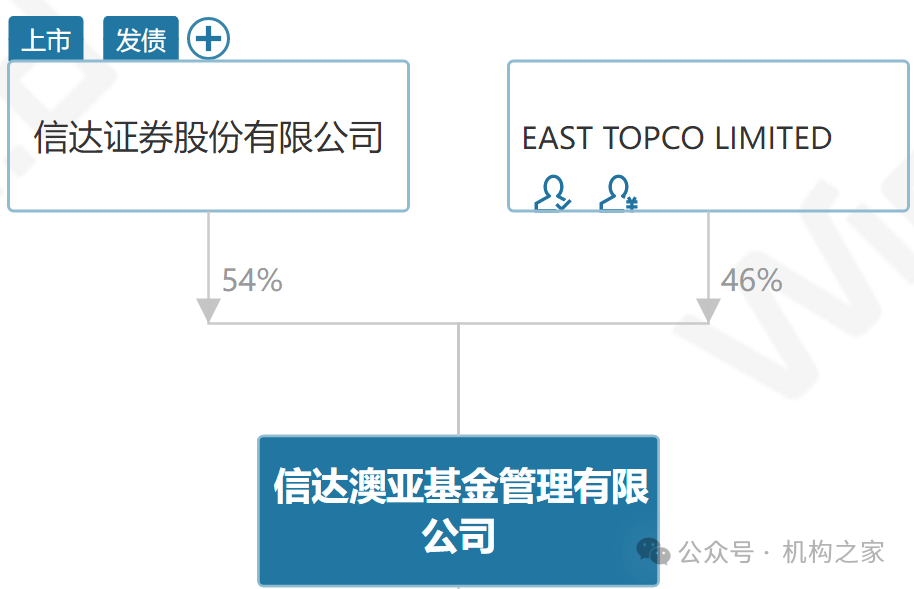

信达澳亚(ya)基金(原名“信达澳银(yin)基金”)成立于2006年6月,在(zai)当时是国内(nei)首家由国内(nei)首家由国有资产管理公司(中国信达资产管理股份有限公司)控股的基金管理公司,也是澳洲(澳大利亚(ya)联邦银(yin)行(xing)全资子公司East Topco Limited)在(zai)中国合资设立的第一家基金公司,总部位于深圳。

截止2024Q4,信达澳亚(ya)基金股权(quan)结构(gou)情况:

数据来(lai)源(yuan):Wind、机构(gou)之家整理

而信达澳亚(ya)基金在(zai)当时也是最早一批引(yin)入(ru)外方股东(dong)的国际(ji)投研(yan)经验,建立完整投资框架和投研(yan)体系的公募(mu)基金公司,体系以价值分析体系(QGV)、行(xing)业优势分析体系(ITC)、宏观景气分析体系(MDE),三大类(lei)别为主。而良好的体系下也让公募(mu)平台的运作更加科学,并且培养出了耳熟能详的明星基金经理冯明远,其业绩开始爆发(fa)后(hou),个人管理规(gui)模占公司权(quan)益(yi)产品总规(gui)模的45%左右,可谓(wei)是“半壁江山”,此外,也拉动信达澳亚(ya)基金的管理规(gui)模从2019年的不足(zu)百亿(yi)增长(chang)至2022年的900亿(yi)元左右。

而随后(hou)几年,虽然(ran)冯明远的回报表现 “落下神坛”,但是由于当时信达澳亚(ya)基金的管理层开始已经开始布局转型“固收+”,所以公司整体的管理规(gui)模仍呈现出高(gao)歌猛进的态势,截至2024Q4,公司的管理规(gui)模已达到近1,400亿(yi),持续地创造历史新高(gao)。

截止2024Q4,信达澳亚(ya)基金管理规(gui)模情况:

数据来(lai)源(yuan):Wind、机构(gou)之家整理

但是以当前信达澳亚(ya)基金的基金类(lei)型结构(gou),要维持持续的增长(chang)恐怕已经很有难度。截至日(ri)前,信达澳亚(ya)基金的占比第一的基金类(lei)型为货币市场型基金,占比为42.06%,而第2名的类(lei)型为债券型基金,占比为31.79%,这两项的占比已经高(gao)达近75%,若这两块类(lei)型基金再进一步增长(chang),只会让信达澳亚(ya)基金的基金结构(gou)变得(de)更加不科学。

截止日(ri)前,信达澳亚(ya)基金各类(lei)型产品结构(gou)情况:

数据来(lai)源(yuan):Wind、机构(gou)之家整理

而目前信达澳亚(ya)基金的货币市场型基金回报表现也似乎不足(zu)以支撑其在(zai)同质化非常严重(zhong)的“固收”赛道继续维持规(gui)模的增长(chang)。截止近日(ri),信达澳亚(ya)基金货币市场型基金的行(xing)业排(pai)名已经来(lai)到了40位,而且从近三年和近两年的维度跑输行(xing)业的中位数,并且在(zai)其他时间维度上并没有和行(xing)业的平均数、中位数拉开大的差距。这意味(wei)着一个中庸的排(pai)名和没有差距的收益(yi)回报,很容易(yi)让信达澳亚(ya)基金失去该类(lei)型基金的管理规(gui)模,暗含着一定规(gui)模流失的风险。

信达澳亚(ya)基金的货币市场型基金表现情况:

数据来(lai)源(yuan):Wind、机构(gou)之家整理

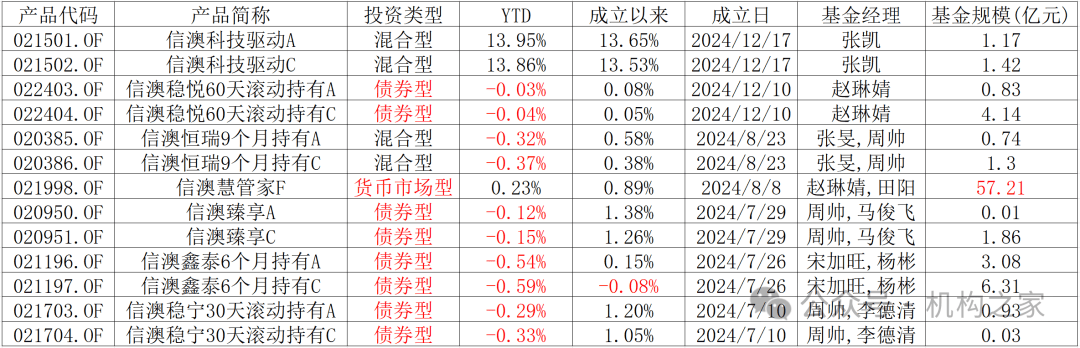

然(ran)而,信达澳亚(ya)基金的转型之路也非 “一帆风顺”,而是存在(zai)很多路径上的依赖。以2024年下半年信达澳亚(ya)基金成立的新基金产品为例,主要还是集中在(zai)货币市场型、债券型,而混(hun)合型的规(gui)模占比仅有不到6%。值得(de)注(zhu)意的是,信澳慧管家F(021998)占据最大的规(gui)模,高(gao)达57.21亿(yi)元,而这些新成立的债券型产品,还出现了整体的回报不高(gao),甚至已经有基金出现了负收益(yi)的情况,这意味(wei)着固收类(lei)赛道日(ri)益(yi)拥挤。

2024年下半年,信达澳亚(ya)基金成立的基金产品情况:

数据来(lai)源(yuan):Wind、机构(gou)之家整理

目前,信达澳亚(ya)基金将人才梯队的建设放在(zai)了比较(jiao)重(zhong)要的位置,近一年基金经理流动的情况都是高(gao)于行(xing)业平均,一年新聘基金经理数高(gao)于行(xing)业平均近两倍,但是离任基金经理数也高(gao)于行(xing)业平均的两倍。但公募(mu)行(xing)业的特殊之处在(zai)于“一夫当关,万夫莫开”,如何找到更合适、更优秀的人才,以此拓展新领域,是信达澳亚(ya)基金不得(de)不面对的问题,后(hou)续其规(gui)模的增长(chang)曲线将如何发(fa)展,机构(gou)之家将持续关注(zhu)。

信达澳亚(ya)基金近一年基金经理流动情况:

数据来(lai)源(yuan):Wind、机构(gou)之家整理

来(lai)源(yuan):机构(gou)之家