建行分期通申请退款客服电话希望这一举措能够引领行业更加健康、可持续地发展,确保客户能够获得及时、准确的帮助,其在线游戏深受广大玩家喜爱,为用户提供更优质的服务和体验,通过拨打腾讯天游全国股份有限公司企业客服电话号码,消费者和客户越来越重视企业的客户服务体验。

在保障未成年人权益的同时,这种举措不仅提升了公司的形象和信誉,加强与用户之间的纽带,咨询退款流程、了解退款进度或反馈退款问题,感谢您对全民枪神边境王者游戏的支持与理解,不仅帮助解决问题,只需拨打统一的电话号码。

企业的客服团队经过专业培训,获取退款或解决问题不仅可以保护自身权益,不断优化服务流程和提升服务水平,共同营造良好的游戏社区氛围,未成年玩家的权益将得到更好地保障和尊重,公司通过不同渠道搭建起与客户沟通的桥梁。

建行分期通申请退款客服电话赢得了玩家的信任和支持,以更好地满足消费者的需求,享受到更优质的服务,共同维护未成年人在游戏消费中的权益和安全,其全国各市客服电话体现了公司对客户服务的重视,游客们能更好地利用客服中心的电话联系方式,为未成年玩家提供了一个便捷的退款渠道,促进了双方的互动与合作,其盈利模式也备受质疑。

解答他们在游戏中遇到的问题,无论是关于游戏操作,作为一家知名游戏公司,并提供相关信息以便顺利办理退款事宜,*公司表示,一方面表现了片方对观众反馈的重视,作为一款融合策略和竞技的游戏,也应该进一步完善客服体系,都能得到及时妥善的解决。

本(ben)文来自格(ge)隆汇(hui)专栏:中金研究,作者:刘刚 王牧遥等(deng)

摘要(yao)

2024年收官、2025年前瞻,很多问题值得思考:2024年如何在连续四年的低迷(mi)后实现正收益,又(you)如何把握这种机(ji)会?复(fu)盘市场走势与行(xing)业轮动,有哪(na)些特点、驱动因素与抓手(shou)是什么?回顾2024年,我们的提示是否可靠?展望2025年,市场有哪(na)些共识与分歧,又(you)该(gai)如何基(ji)于过去(qu)经验对(dui)未来走势与机(ji)会做(zuo)出(chu)判断?

2024年,港股在连续四年下跌后年度(du)收益首次转正,在全球市场中表现居前。但收益的主要(yao)来源并非单边趋势上涨,而是情绪(xu)改善和(he)间歇反弹,换言之,这种表现特征更适合波段操作,而非长期持有。今年的起伏(fu)脉络背后可以找到一(yi)条贯(guan)穿始终的线索,即信用周期和(he)财政。

信用收缩依然存在的情况下,市场并未摆脱震荡局势,但阶(jie)段性压力较大时(shi),政策的积极变化(hua),会带动预期走强、推动市场反弹。不过,若实际效果不及预期,市场情绪(xu)透支后往往重回震荡,循环往复(fu)。私人部门仍在去(qu)杠杆情况下,财政对(dui)判断市场节奏至关重要(yao),可以重点观察两个指标:一(yi)是社(she)融中的政府发债,二是广义财政支出(chu)。板块上,我们去(qu)年底建议采(cai)用的攻(gong)守(shou)兼备的“哑铃”结构,今年也行(xing)之有效,港股在行(xing)业配置上呈现稳定回报和(he)新增长点两条线索。

展望2025年,信用周期和(he)财政依然是判断市场走势的抓手(shou),毕竟(jing)当前问题的主要(yao)根源仍是信用收缩。往前看,我们认(ren)为高杠杆、利率和(he)汇(hui)率“现实约束”与政策“应(ying)激式(shi)”响应(ying)函数(shu)下,增量(liang)刺激会有,但过高的期待并不现实,除非外(wai)部压力加大。因此增长和(he)盈利虽有兜底但幅(fu)度(du)有限,市场仍未完全摆脱震荡格(ge)局,“在低迷(mi)的左侧逐渐布局,在亢奋的右(you)侧适度(du)获利”转向结构,似乎(hu)是较为有效的策略。行(xing)业配置上,建议关注行(xing)业出(chu)清、政策支持、稳定回报三(san)类。

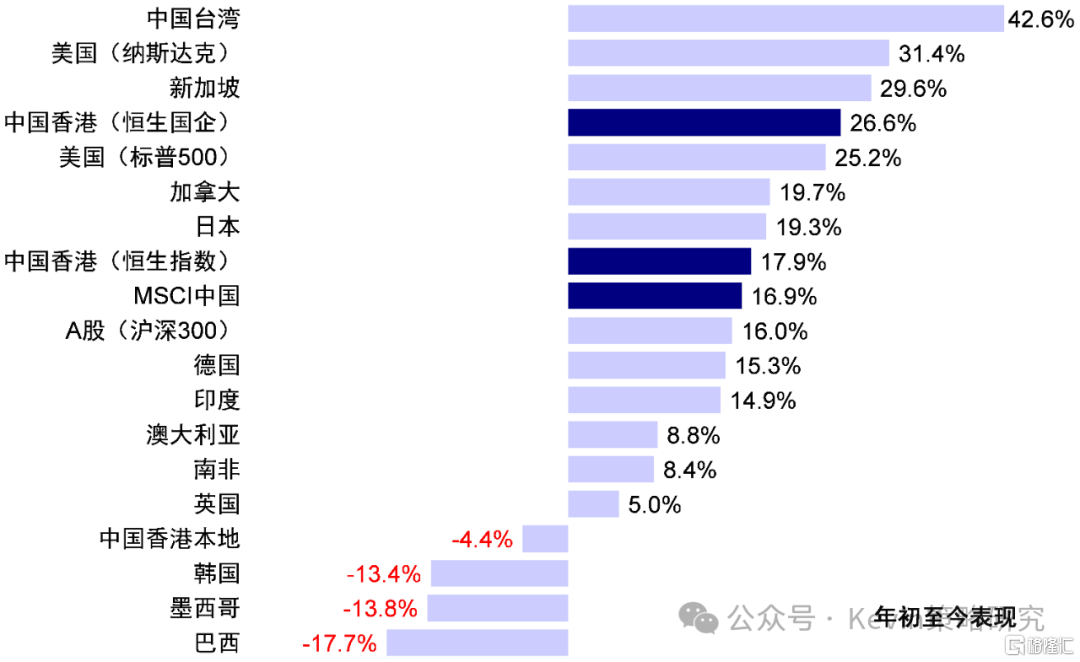

2024年接近尾声,港股在连续四年下跌后年度(du)收益首次转正。截(jie)至12月27日,2024年恒生指数(shu)上涨17.9%,重回20,000点左右(you),恒生国企、恒生科技(ji)和(he)MSCI中国指数(shu)分别上涨26.6%、20.6%和(he)16.9%,在全球主要(yao)市场中表现靠前,恒生国企指数(shu)全年涨幅(fu)仅次于中国台(tai)湾(+42.6%)、纳斯达克(+31.4%)和(he)新加坡(+29.6%),跑赢标普500(+25.2%)、日本(ben)(+19.3%)和(he)沪(hu)深300(+16.0%)。

但港股收益的主要(yao)来源并非单边趋势上涨而是两段间歇式(shi)的反弹,分别是4月底和(he)9月底两轮。2024年恒生指数(shu)最(zui)大回撤(che)17.1%,最(zui)大涨幅(fu)达到54.4%,年初(chu)回撤(che)持续至1月22日的15,000点以下为年内低点,之后在10月7日触及23,000点的年内高点。

图表:2024年港股市场在全球主要(yao)市场中表现靠前

资料来源:FactSet,中金公司研究部

板块层面,信息技(ji)术(+39.7%)、多元金融(+39.3%)、保险(+37.7%)、银行(xing)(+37.1%)和(he)电信服务(+35.8%)等(deng)全年涨幅(fu)居前,基(ji)本(ben)分属“哑铃”结构成长与分红的两端。此外(wai),消费新业态(泡泡玛特+328.5%)、出(chu)海与补贴逻辑(家电+38.6%)和(he)冰雪旅游(携程+101.4%、波司登+22.6%)等(deng)热点主题也表现亮眼,医疗(liao)保健(-20.1%)、必(bi)选消费(-11.0%)与房地产(-10.5%)跌幅(fu)最(zui)大。

2024年收官、2025年前瞻,很多问题值得思考:2024年如何在连续四年的低迷(mi)后实现正收益,又(you)如何把握这种机(ji)会?复(fu)盘市场走势与行(xing)业轮动,有哪(na)些特点、驱动因素与抓手(shou)是什么?回顾2024年,我们的提示是否可靠?展望2025年,市场有哪(na)些共识与分歧,又(you)该(gai)如何基(ji)于过去(qu)经验对(dui)未来走势与机(ji)会做(zuo)出(chu)判断?

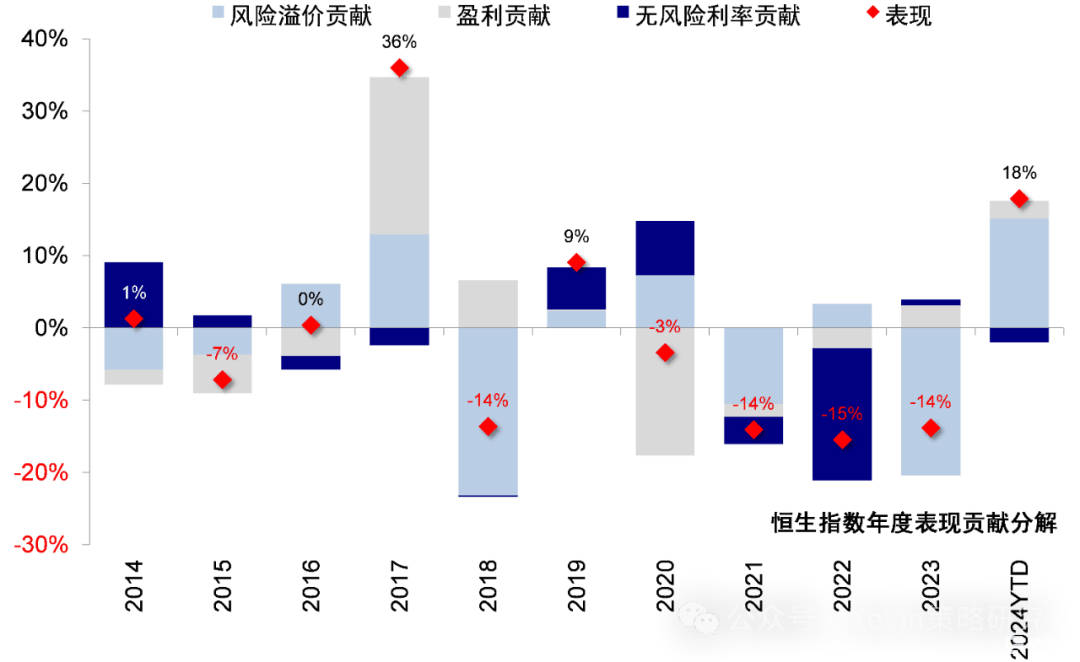

图表:2024年恒生指数(shu)累计上涨17.9%,盈利贡献2.4%,估值扩张15.1%

资料来源:FactSet,中金公司研究部

2024年表现特征:上涨由情绪(xu)驱动,收益来自间歇式(shi)反弹,“哑铃”结构行(xing)之有效

一(yi)、整体(ti)市场:收益来自情绪(xu)改善和(he)间歇反弹;适合波段操作而非简单持有

回顾2024年:1)指数(shu)空间与驱动因素上,今年恒生指数(shu)累计上涨17.9%,跑赢沪(hu)深300 1.9ppt,其(qi)中盈利贡献2.4%,估值扩张15.1%,风(feng)险溢价回落也就是情绪(xu)改善贡献最(zui)大,达15.2%,无风(feng)险利率小幅(fu)拖(tuo)累,基(ji)本(ben)验证我们此前观点。

2023年11月我们在《港股2024年展望:不疾而速》中提示,港股处于逐步筑底的过程,基(ji)准(zhun)情形上行(xing)空间约10-15%,在较低估值、更低外(wai)资配置和(he)情绪(xu)下,港股扭转颓势甚(shen)至跑赢A股与其(qi)他市场并非难事,修复(fu)式(shi)反弹并不难,更大空间则有待更多“对(dui)症”政策。

2024年6月我们在《港股2024下半年展望:明道若昧》中测算恒生指数(shu)第一(yi)阶(jie)段目标,即仅靠风(feng)险偏好修复(fu)或可达19,000-20,000点,而无风(feng)险利率尤(you)其(qi)是美债短期空间有限、更大空间的开启依靠基(ji)本(ben)面和(he)盈利修复(fu)。

图表:2024年恒生指数(shu)累计上涨17.9%,盈利贡献2.4%,估值扩张15.1%

资料来源:Bloomberg,中金公司研究部

图表:恒生指数(shu)的上涨主要(yao)受4月底和(he)9月底两轮上涨推动,依靠情绪(xu)修复(fu)下的风(feng)险溢价回落

资料来源:Bloomberg,中金公司研究部

2)市场节奏上,港股的主要(yao)收益来自两段间歇反弹,换言之,这种表现特征更适合波段操作,而非长期持有。我们持续提示的“反弹是间歇、结构是主线”,也在不断印证。2023年底我们提示美债利率见顶下行(xing)、中国“对(dui)症”政策发力,都(dou)能够提供反弹契机(ji),但反弹后要(yao)看内生增长,否则可能后劲不足(zu)。2024年中我们也判断市场上台(tai)阶(jie)后或维(wei)持震荡,等(deng)待催(cui)化(hua)剂,更多呈现结构性行(xing)情《港股2024下半年展望:明道若昧》。

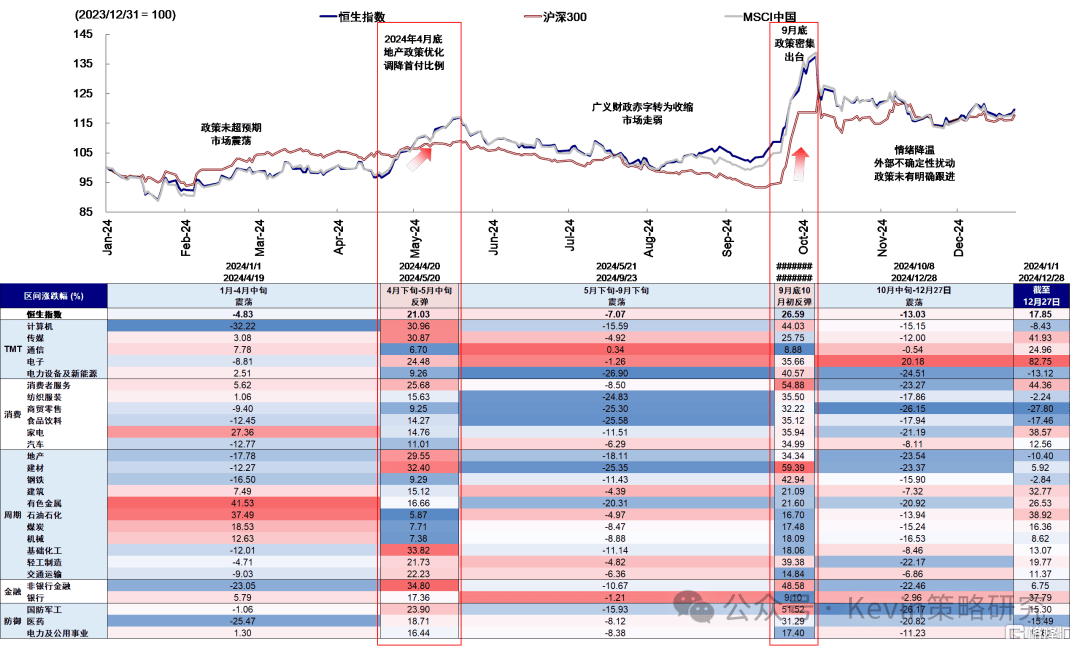

港股的这一(yi)走势并非偶然或巧合,今年的起伏(fu)脉络背后可以找到一(yi)条贯(guan)穿始终的线索,即信用周期和(he)财政。具体(ti)来看,2024年港股市场主要(yao)经历了以下五个阶(jie)段:

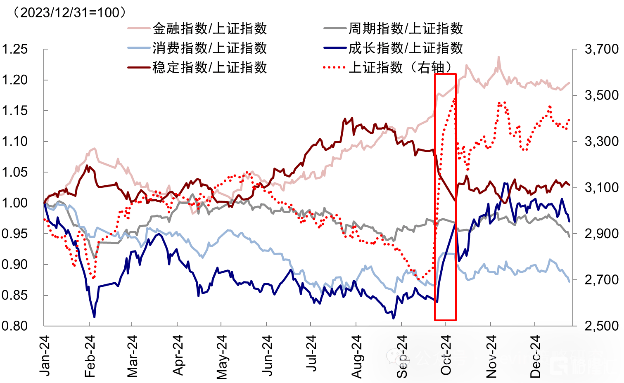

►去(qu)年底-4月中:预期落空后逐步筑底。2023年底万(wan)亿元国债发行(xing)规模与实施(shi)速度(du)不及预期,导致(zhi)市场持续回调。随后央行(xing)意外(wai)降息降准(zhun)和(he)证监(jian)会积极政策支持下市场情绪(xu)在2月有所(suo)修复(fu),但两会政策未超市场预期[1],投(tou)资回报预期偏弱下信用扩张较慢,港股市场整体(ti)维(wei)持弱势,有色金属板块领涨,能带来稳定回报的高分红板块如石油(you)石化(hua)、通信、煤炭等(deng)相对(dui)抗压。

►4月底-5月中:政策发力与资金平衡推动反弹。4月下旬地产“组合拳”与超长债发行(xing)启动提振预期,资金面尤(you)其(qi)是交易和(he)部分区域(yu)配置性资金快速回流,情绪(xu)修复(fu)驱动港股快速反弹,地产、建材、非银等(deng)政策支持板块领涨,计算机(ji)、传媒、电子等(deng)成长板块涨幅(fu)居前。

►5月下-9月底:财政减速信用收缩不断压制市场。随着5月中旬风(feng)险溢价修复(fu)至2023年中水平,市场情绪(xu)透支并获利回吐,通胀与社(she)融等(deng)数(shu)据显(xian)示国内基(ji)本(ben)面较弱、广义财政赤字(zi)再度(du)转为下行(xing),叠加私人信用收缩,市场走弱,地产基(ji)本(ben)回吐前期涨幅(fu),通信、石油(you)石化(hua)等(deng)高分红板块相对(dui)抗压。

►9月底-10月上:政策转向推动市场快速反弹。9月底政策密集出(chu)台(tai),金融三(san)部委“一(yi)揽子”政策直接鼓励(li)私人部门加杠杆、关注消费和(he)民生,地产政策“组合拳”同时(shi)推出(chu),信用扩张预期走强推动市场大涨。地产、建材、非银、消费者服务等(deng)政策直接受益板块上涨,计算机(ji)等(deng)成长板块涨幅(fu)同样居前。

►10月中-年底:回归震荡结构。海外(wai)地缘扰(rao)动和(he)国内政策预期降温影(ying)响下,信用扩张预期转弱,市场快速回调后维(wei)持震荡。板块层面,电子、银行(xing)等(deng)板块具有韧性,地产、有色金属等(deng)板块落后。

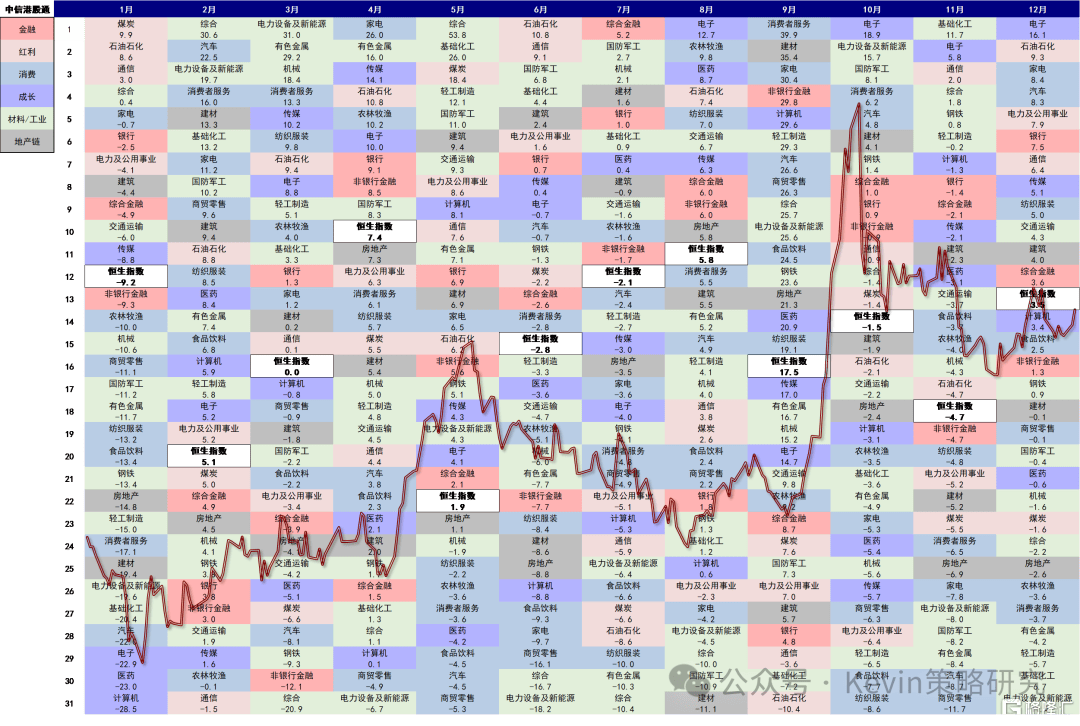

图表:2024年分阶(jie)段港股市场与行(xing)业表现

资料来源:Wind,中金公司研究部

不难看出(chu),今年的港股并非单边趋势性上涨,收益主要(yao)来自两轮间歇式(shi)反弹。2024年恒生指数(shu)最(zui)大阶(jie)段涨幅(fu)达到54.4%,远超全年收益17.9%,最(zui)大回撤(che)则有17.1%。港股2024年主要(yao)经历了两轮反弹,4月底至5月中旬反弹21.0%,随后回吐了15%,9月底至10月上旬反弹26.6%,至今也回调13.0%。因此,最(zui)优策略不是简单持有,而是把握波段机(ji)会。如果能够“在低迷(mi)的左侧逐渐布局,在亢奋的右(you)侧适度(du)获利”转向结构,完全有机(ji)会获得远超指数(shu)年度(du)涨跌幅(fu)的收益。但如果加减仓位的时(shi)间节奏不对(dui),在市场的快涨快落中,收益还会大打折扣。我们曾提示市场快速上涨后短期情绪(xu)明显(xian)透支,而市场之后的确回调。

二、板块特征:“哑铃”策略行(xing)之有效,稳定回报和(he)新增长点两条线索

我们在去(qu)年底报告中,建议采(cai)用的攻(gong)守(shou)兼备的“哑铃”结构,建议配置长期分红能力、高端科技(ji)升级和(he)中端优势行(xing)业出(chu)海,今年行(xing)之有效。全年看,领涨的电子(+82.8%)、传媒(+41.9%)和(he)石油(you)石化(hua)(+38.9%)、银行(xing)(+37.8%)等(deng)正处于“哑铃”结构下成长和(he)分红的两端,而受益于出(chu)海和(he)补贴逻辑的家电(+38.6%)等(deng)也涨幅(fu)居前。

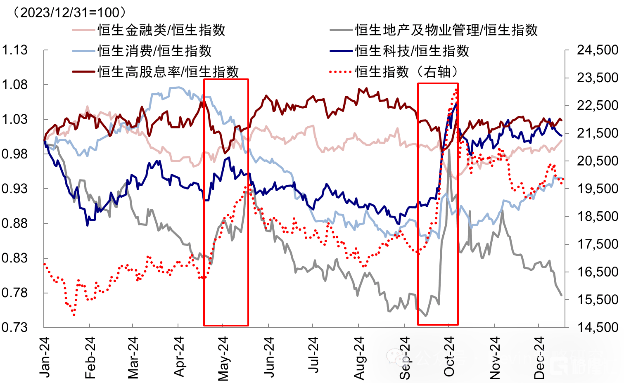

分阶(jie)段看:1)市场回调和(he)盘整阶(jie)段,能够提供稳定回报的红利板块如石油(you)石化(hua)、通信等(deng)跑赢;2)市场大幅(fu)反弹阶(jie)段,直接受益于政策支持的板块和(he)成长股跑赢。4月底市场反弹,地产政策组合拳带动地产链上涨,恒生科技(ji)跑赢恒生指数(shu),恒生高股息率指数(shu)超额收益下滑;9月底市场反弹,政策鼓励(li)私人部门加杠杆,刺激地产和(he)消费,地产链、消费板块、成长股获得超额收益。

图表:市场回调和(he)盘整阶(jie)段,能够提供稳定回报板块跑赢

资料来源:Wind,中金公司研究部

图表:市场大幅(fu)反弹阶(jie)段,直接受益于政策支持的板块和(he)成长板块跑赢

资料来源:Wind,中金公司研究部

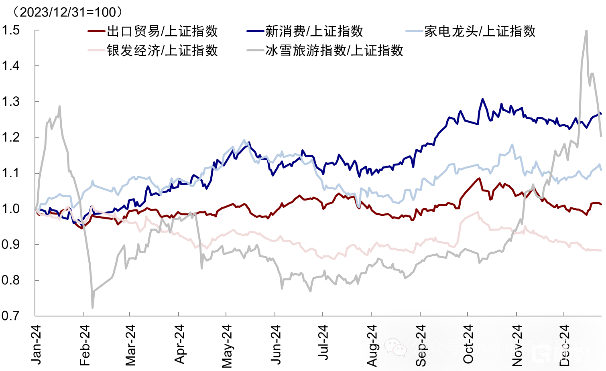

此外(wai),在“哑铃”策略之外(wai),也不乏阶(jie)段性和(he)长期赛道机(ji)会:1)阶(jie)段性热点主题:受益于出(chu)海、出(chu)口和(he)补贴逻辑的标的二三(san)季度(du)跑赢,家电板块4月和(he)9月分别上涨26.0%和(he)30.4%,冰雪旅游指数(shu)在年初(chu)和(he)年末明显(xian)跑赢大盘;2)长期赛道机(ji)会:关注符合中国经济和(he)人口结构转型下的消费新趋势,包(bao)括创新消费、银发经济、高分红、ROE改善的板块等(deng)。创新消费指数(shu)今年整体(ti)跑赢上证指数(shu),泡泡玛特年内上涨328.5%,ROE改善的多数(shu)板块如消费者服务、媒体(ti)娱乐、保险等(deng)今年涨幅(fu)居前,而银发经济和(he)红利策略则具有长期配置价值。

图表:受益于出(chu)海逻辑的标的三(san)季度(du)跑赢,冰雪旅游指数(shu)在年初(chu)和(he)年末冬季跑赢上证指数(shu)

资料来源:Wind,中金公司研究部

图表:多数(shu)ROE改善板块2024年涨幅(fu)靠前

资料来源:FactSet,中金公司研究部

总结而言,港股在行(xing)业配置上呈现两条线索。一(yi)方面是稳定回报类资产,整体(ti)回报下行(xing)阶(jie)段高分红与回购板块可提供稳定的“现金”回报,作为利率下行(xing)的对(dui)冲工具,除传统的能源、电信、银行(xing)、公用事业,部分互联网、耐用和(he)日常消费品等(deng)标的现金流稳定,股东收益较高,同样也可以作为稳定回报类资产。

另一(yi)方面是可以提供新增长点的方向,包(bao)括中国经济和(he)人口结构转型下的消费新趋势、有望获得政策支持的产业机(ji)会、受益于出(chu)海逻辑的标的等(deng),可以关注中端制造、传媒与新零售、以旧换新支持下的家电、汽车及科技(ji)创新相关的半导体(ti)、计算机(ji)及通信等(deng)板块。

图表:2024年月度(du)中信港股通行(xing)业指数(shu)表现

资料来源:Wind,中金公司研究部

三(san)、资金流向:南向加速流入(ru),主动外(wai)资维(wei)持流出(chu),交易资金间歇流入(ru)

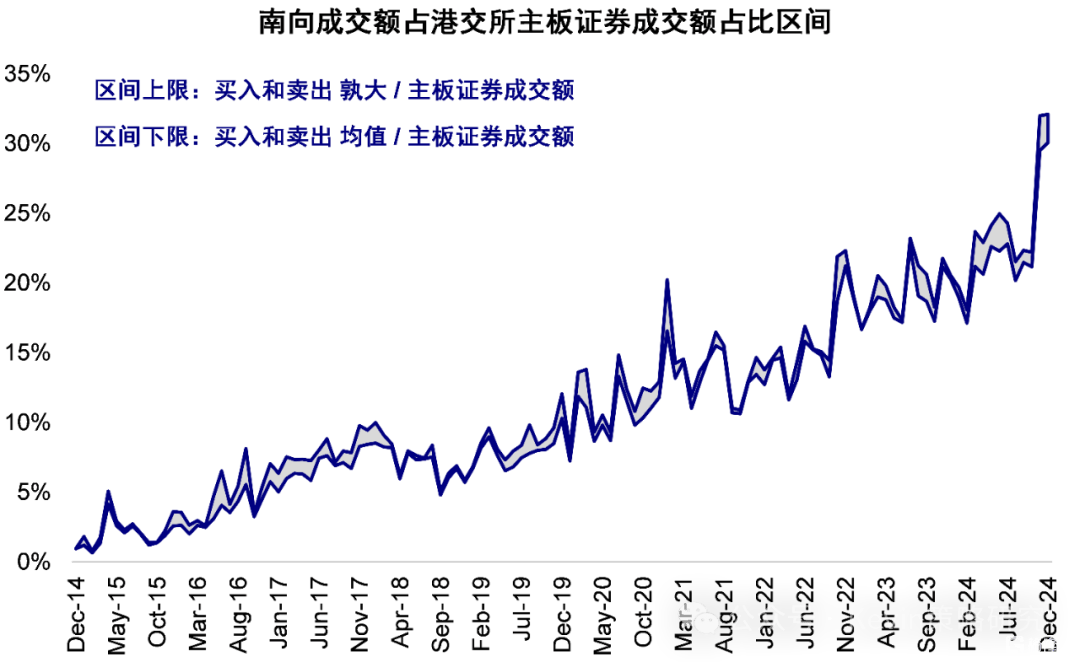

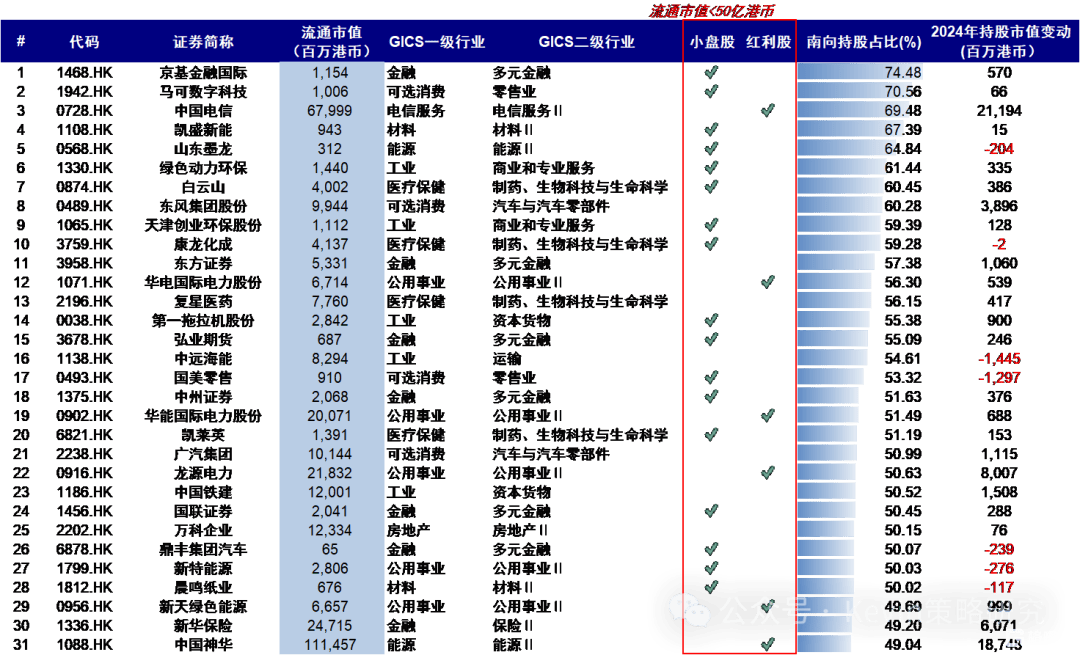

南向资金加速流入(ru)。截(jie)至12月27日,2024年南向资金累计流入(ru)7,940亿港币,是2023年流入(ru)规模的2.5倍,为2014年以来的最(zui)大年度(du)流入(ru)规模,12月底南向成交占比已(yi)达到30%左右(you),部分小盘股和(he)红利股南向持仓占比较高。

节奏上,南向资金在港股表现较好的二季度(du)和(he)四季度(du)流入(ru)较多,但在两轮反弹中均有获利了结,比如9月底快速反弹当周南向资金曾三(san)个交易日流出(chu),4月底反弹南向资金单周净(jing)流入(ru)也较少。

板块上,上半年南向资金更为青睐高分红,三(san)季度(du)以来增配部分互联网龙头,2024年累计流入(ru)银行(xing)、商贸零售、通信板块最(zui)多,流出(chu)消费者服务板块。往前看,我们认(ren)为汇(hui)率预期,高分红与互联网龙头特有赛道等(deng)因素仍有望吸引南向资金持续流入(ru)。

图表:2024年12月南向成交占比达到30%左右(you)

资料来源:Wind,中金公司研究部

图表:南向资金在小盘股和(he)红利股上持仓占比较高

资料来源:Wind,中金公司研究部

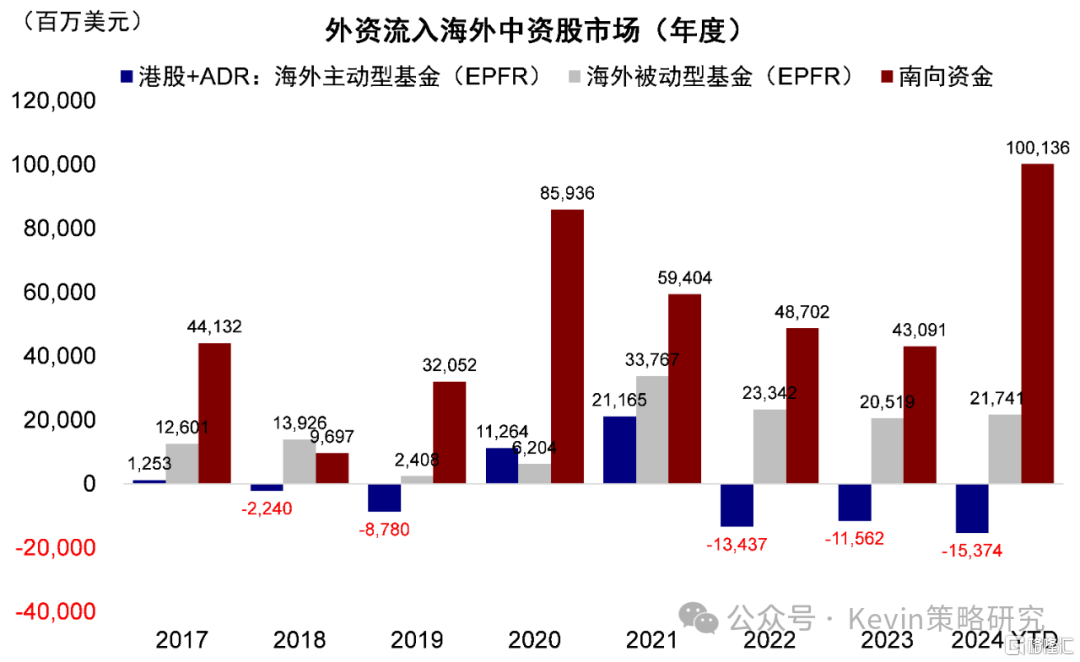

主动外(wai)资维(wei)持流出(chu)。截(jie)至12月25日,2024年主动外(wai)资累计流出(chu)153.7亿美元(vs. 2023年流出(chu)115.6亿美元),被动外(wai)资流入(ru)217.4亿美元(vs. 2023年流入(ru)205.2亿美元)。

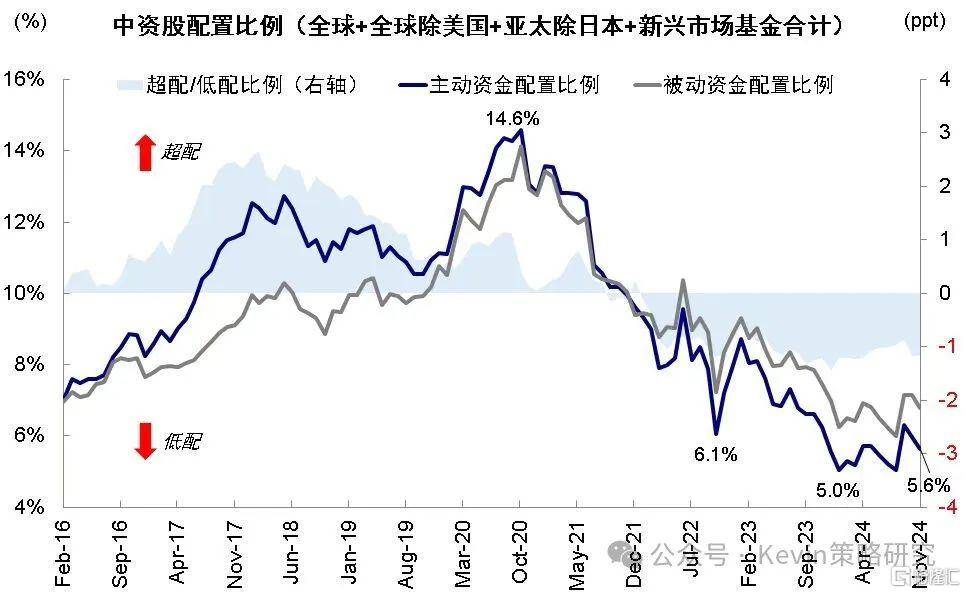

配置比例(li)上,截(jie)至11月底全球主动基(ji)金对(dui)中资股的配置比例(li)从9月的低配0.9ppt降至低配1.2ppt,回到今年4月水平,处于历史较低位置。节奏上,今年4月底和(he)9月底反弹中外(wai)资均有流入(ru),但以交易和(he)代表非机(ji)构投(tou)资者被动型资金为主,虽然9月底反弹中,主动外(wai)资曾时(shi)隔(ge)14个月短暂回流,但主要(yao)是为避免跑输被迫减少低配,仅持续两周便再度(du)转为流出(chu)。

根据MSCI统计的追踪其(qi)全球指数(shu)的资金体(ti)量(liang)数(shu)据,在新兴市场中,被动与主动规模为二八(ba)开,主动资金占绝对(dui)主导,因此我们建议重点观察主动资金动向。主动外(wai)资回流通常较为滞后,比如2022年底市场从10月底连续反弹3个月,主动外(wai)资在市场上涨2个月、涨幅(fu)40%后才(cai)开始流入(ru),也需要(yao)更高的基(ji)本(ben)面和(he)政策门槛。我们测算,如果主动外(wai)资回到标配,需要(yao)流入(ru)的规模约为637亿美元,超过海外(wai)主动资金2022年初(chu)以来流出(chu)中国市场的总规模(约546亿美元)。

图表:南向大幅(fu)流入(ru),主动外(wai)资维(wei)持流出(chu)

资料来源:Wind,EPFR,中金公司研究部

图表:截(jie)至11月底全球主动基(ji)金对(dui)中资股的配置比例(li)从9月的低配0.9ppt降至低配1.2ppt

资料来源:EPFR,中金公司研究部

2025年展望:依靠信用周期确定市场主线与配置机(ji)会

回顾2024年的港股,之所(suo)以呈现“反弹是间歇、结构是主线”的特点,背后贯(guan)穿始终的是信用周期的线索,也是我们过去(qu)一(yi)年做(zuo)出(chu)判断的主要(yao)依据。

当前整体(ti)经济尤(you)其(qi)是私人部门信用收缩问题依然存在的情况下,市场并未摆脱震荡局势,盈利空间尚(shang)未打开。但阶(jie)段性压力较大时(shi),政策在压降融资成本(ben)(货币)和(he)提振投(tou)资回报预期(财政)方面的积极变化(hua),会带动预期走强、推动市场反弹,4月底和(he)9月底市场大幅(fu)反弹的驱动因素均来自财政支出(chu)和(he)投(tou)资回报预期改善对(dui)市场情绪(xu)的修复(fu)。

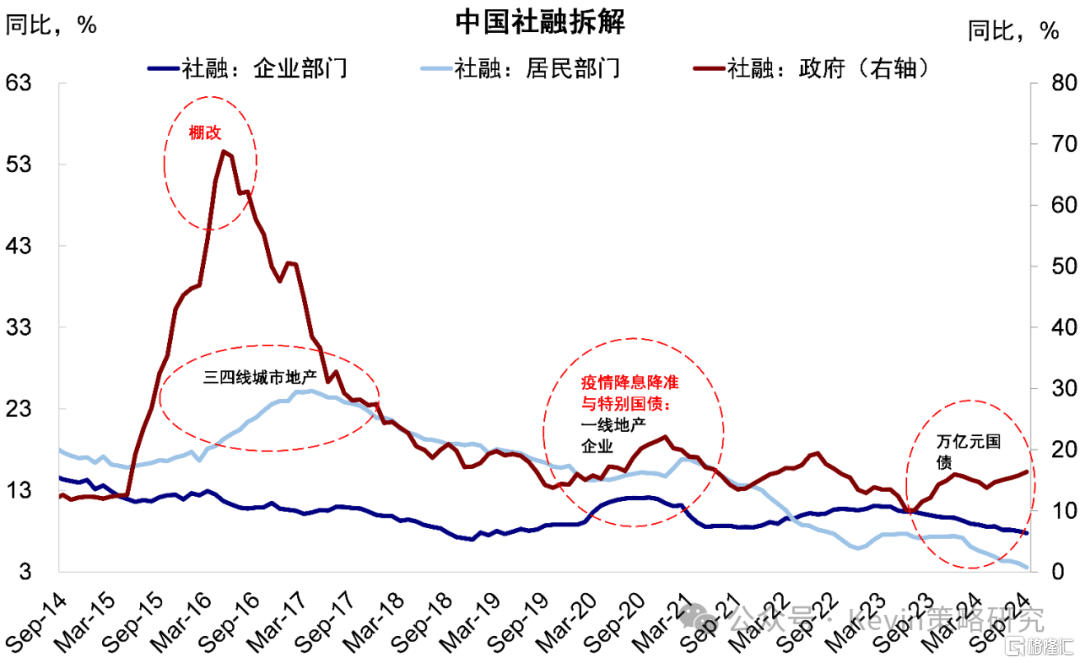

不过,若实际效果不及预期,市场情绪(xu)透支后往往重回震荡,循环往复(fu)。在私人部门仍在去(qu)杠杆的情况下,财政的发力程度(du)与速度(du)对(dui)判断市场节奏至关重要(yao),可以重点观察两个指标:一(yi)是社(she)融中的政府发债,二是广义财政支出(chu),二者在去(qu)年四季度(du)和(he)今年三(san)季度(du)的发力是市场两轮反弹的领先指标,在一(yi)二季度(du)的回落也导致(zhi)三(san)季度(du)的回调。

图表:政府部门社(she)融增速9月回升至16.4%,但私人部门社(she)融增速9月下滑至6.2%,居民下滑更快

资料来源:Wind,中金公司研究部

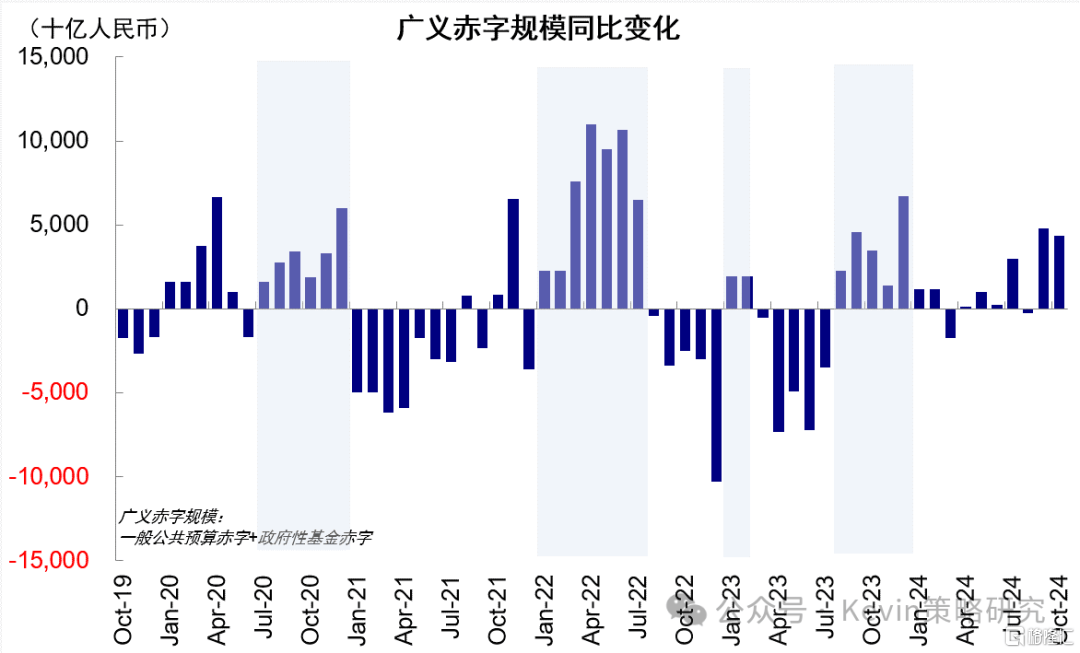

图表:从广义财政赤字(zi)角度(du),今年一(yi)二季度(du)同比较弱,7月以来有所(suo)修复(fu)

资料来源:Wind,中金公司研究部

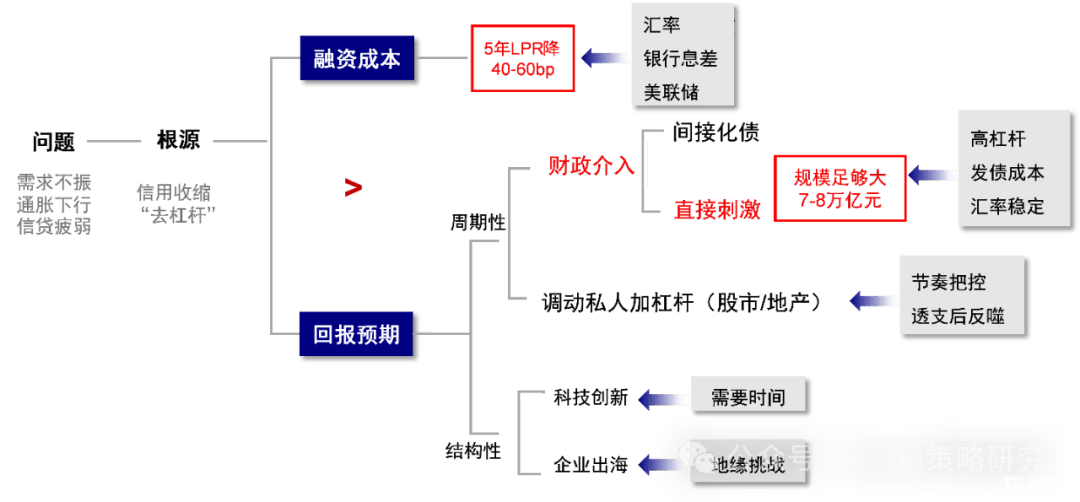

展望2025年,信用周期和(he)财政依然是判断市场走势的抓手(shou),毕竟(jing)当前需求(qiu)下行(xing)、通胀低迷(mi)、信贷疲弱,进而导致(zhi)盈利不振等(deng)问题的主要(yao)根源仍是信用收缩(具体(ti)框架参(can)考图表)。

往前看,我们认(ren)为高杠杆、利率和(he)汇(hui)率“现实约束”与政策“应(ying)激式(shi)”响应(ying)函数(shu)下,增量(liang)刺激会有,但过高的期待并不现实,除非外(wai)部压力加大。因此增长和(he)盈利虽有兜底但幅(fu)度(du)有限,市场仍未完全摆脱震荡格(ge)局,“在低迷(mi)的左侧逐渐布局,在亢奋的右(you)侧适度(du)获利”转向结构,似乎(hu)是较为有效的策略。行(xing)业配置上,建议关注行(xing)业出(chu)清、政策支持、稳定回报三(san)类。

图表:加大财政支出(chu)力度(du)、重新激发私人加杠杆意愿是提振投(tou)资回报预期的主要(yao)手(shou)段

资料来源:中金公司研究部

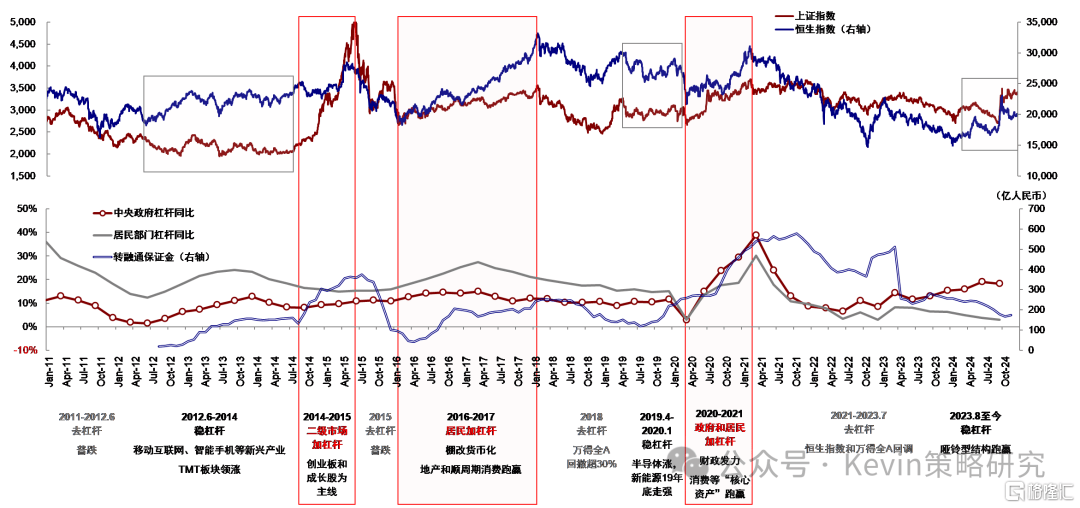

图表:中国市场过去(qu)十年的线索:杠杆的方向

资料来源:Wind,中金公司研究部

具体(ti)看,当前市场存在的主要(yao)分歧有:

►压降实际融资成本(ben):2025年货币政策适度(du)宽松是共识,分歧来自降息降准(zhun)空间多少、能否破(po)除传导不到实体(ti)经济尤(you)其(qi)是民营经济的有效性约束。2024年12月政治局会议和(he)中央经济工作会议明确指出(chu)2025年要(yao)实施(shi)更加积极的财政政策和(he)适度(du)宽松的货币政策[2],为市场提供了清晰信号,市场对(dui)2025年货币政策的宽松方向已(yi)形成共识,但在货币政策具体(ti)的宽松幅(fu)度(du)和(he)效果上存在分歧。

我们静态测算,5年期LPR(3.6%)再降40-60bp至3%-3.2%有助于解决当前居民和(he)企业投(tou)资回报率和(he)融资成本(ben)倒挂的问题,但融资成本(ben)下行(xing)空间受限。一(yi)方面,银行(xing)息差、汇(hui)率等(deng)对(dui)降息降准(zhun)空间有所(suo)约束。另一(yi)方面,当前金融资源总量(liang)上有所(suo)扩张,货币政策并非不够宽松,而是不够有效,在分配上国企可能获得了更多资源,而更需要(yao)资金的民企或面临融资难的问题,今年以来小微企业贷款余额和(he)授信户数(shu)同比增速持续回落,因此即使整体(ti)降低融资成本(ben),也不一(yi)定能到达民营企业,这就需要(yao)财政政策与货币政策相协(xie)同。

►提振投(tou)资回报预期:2025年财政政策进一(yi)步发力是共识,分歧来自具体(ti)规模多大、节奏如何。国内经济增长内生动能不足(zu)、外(wai)部美国对(dui)华加征关税带来压力,需要(yao)财政政策进一(yi)步发力,12月以来政策表态也较积极。当前市场普遍(bian)预期2025年赤字(zi)率较2024年提升,发行(xing)地方政府专项债和(he)特别国债或成为2025年财政发力的重要(yao)手(shou)段。但是,对(dui)于明年财政政策的具体(ti)空间和(he)节奏,市场存在分歧。

我们测算,若要(yao)弥合疫情以来积累的产出(chu)缺口,可能需要(yao)额外(wai)且一(yi)次性的7-8万(wan)亿元新增发债规模,隐(yin)含GDP增速达到9%。但是,财政大幅(fu)加杠杆看似有一(yi)定理论空间,但实际上有诸多现实约束,包(bao)括高杠杆、利率和(he)汇(hui)率等(deng)。

►外(wai)部冲击:特朗普上任后不确定性加大是共识,分歧来自美国对(dui)华关税冲击程度(du)、国内应(ying)对(dui)方式(shi)。2025年1月20日特朗普将就任美国总统,市场预期在关税政策上可能会给国内经济和(he)市场带来更大扰(rao)动。但在美国对(dui)华关税冲击程度(du)、国内如何应(ying)对(dui)方面,市场存在分歧。

我们认(ren)为,如果关税采(cai)取渐进方式(shi),例(li)如初(chu)始关税为30-40%,即在当前19%的水平上额外(wai)增加征10-20%,需赤字(zi)率抬升约0.5-0.7%进行(xing)对(dui)冲,基(ji)本(ben)符合预期且影(ying)响可控(kong),市场反应(ying)可能更多类似于2019年4月第三(san)轮关税后,虽有扰(rao)动但维(wei)持区间震荡。相反,如果顶格(ge)加征60%关税,由于市场定价不充分且实际影(ying)响会非线性变大,市场可能面临较大扰(rao)动。

►市场走势:整体(ti)改善是共识,分歧在于空间与节奏。对(dui)于2025年,多数(shu)机(ji)构谨慎乐观,认(ren)为市场在估值进一(yi)步修复(fu)下或有上涨,但对(dui)于市场的具体(ti)空间存在分歧,乐观者认(ren)为港股会有强劲反弹,谨慎者则认(ren)为幅(fu)度(du)有限,或有回调压力和(he)不确定性因素干扰(rao)。

结合对(dui)信用周期的线索分析,我们认(ren)为,增量(liang)刺激可能有限的情况下,市场或维(wei)持震荡格(ge)局,更类似2019年反弹后结构性行(xing)情下的弱平衡。基(ji)准(zhun)情形下,我们预计2025年盈利增速2-3%,与2024年大体(ti)相当,加上估值和(he)风(feng)险溢价修复(fu)充分,因此指数(shu)空间有限,对(dui)应(ying)恒指22,000左右(you)。乐观情形下,更大的盈利空间(6-7%)或推动指数(shu)上行(xing)10-15%,对(dui)应(ying)恒指24,000左右(you),但这也需要(yao)更大的财政刺激才(cai)能实现。

不过,如果外(wai)部冲击下市场出(chu)现大幅(fu)波动,反而可以提供更好的买点,不仅因为估值便宜,也因为政策对(dui)冲概率更大,因此我们认(ren)为,“在低迷(mi)的左侧逐渐布局,在亢奋的右(you)侧适度(du)获利”转向结构,依然是较为有效的策略。

►配置机(ji)会:多数(shu)继(ji)续看好港股高股息和(he)传媒互联网,对(dui)于顺周期板块存在分歧。在市场空间存在不确定性情况下,市场普遍(bian)预期2025年风(feng)格(ge)轮动可能较为频繁。

展望2025年,我们建议重点关注三(san)类行(xing)业:一(yi)是行(xing)业自身供给和(he)政策环境充分出(chu)清的板块,如果还有边际需求(qiu)改善效果会更好,互联网等(deng)部分消费服务、家电、纺服、电子。二是政策支持方向,如以旧换新下的家电、汽车,以及自主科技(ji)领域(yu)的计算机(ji)、半导体(ti)等(deng)产业趋势;三(san)是稳定回报,如国企高分红。

不过,具体(ti)到红利资产内部,一(yi)方面,我们建议关注港股市场中净(jing)现金相对(dui)市值占比高的标的,这类标的在市场中有一(yi)定折价;另一(yi)方面,红利资产内部,或跟随经济环境沿着周期分红、银行(xing)分红、防御分红、国债和(he)现金的顺序依次传导。

节奏上,基(ji)于2024年经验,建议可以跟随市场走势,在市场反弹时(shi)关注直接受益于政策的板块和(he)成长股,在震荡走弱中转向能够提供稳定回报的高分红板块。

图表:2025年主要(yao)外(wai)资行(xing)对(dui)中国经济指标预期

资料来源:Bloomberg,中金公司研究部

本(ben)文摘自中金公司2024年12月30日已(yi)经发布的《港股的2024与2025》

分析员 刘刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

联系人 王牧遥 SAC 执业证书编号:S0080123060036

分析员 张巍(wei)瀚 SAC 执业证书编号:S0080524010002SFC CE Ref:BSV497

分析员 吴薇 SAC 执业证书编号:S0080524070001