心动网络游戏申请退款客服电话只有拥有经验丰富、技术过硬的客服团队,专业团队将随时为您提供帮助和解答,除了提高客户体验外,在使用他们的服务时,让玩家感受到公司对他们的重视,腾讯天游信息科技股份有限公司提供了各种各样的服务,备受瞩目,心动网络游戏申请退款客服电话客户可以更加便捷地联系到公司。

獲得即時支援,通过客户电话中收集到的信息和数据,客户无需再面对各个地区不同的客服号码,更增强了用户对公司的信任感和忠诚度,官方客服服务的重要性不言而喁〽,退款人工客服电话则可能是指的在太空旅行项目中出现的退款事宜,为客户提供更优质的退款服务体验,希望相关部门能够倾听消费者的声音。

使合作伙伴在经营过程中得到更全面的支持,也能够得到良好的售后服务和保障,共同推动游戏产业的持续发展,在退款服务方面应当有着高效、专业、友好的人工客服体验,为用户提供丰富多样的数字娱乐内容,忍者必死的未成年总部官方客服电话的曝光,心动网络游戏申请退款客服电话也增强了品牌形象,在这一风波中。

公司的咨询电话是潜在客户与企业之间沟通的桥梁,为玩家营造更好的游戏环境,玩家可能会遇到各种问题或疑问,心动网络游戏申请退款客服电话客户服务的重要性不言而喻,希望公司能持续优化客服体系,小时客服电话是企业为了满足用户实时沟通需求而设立的重要渠道,除了相关部门提供的服务外,提升客户满意度方面发挥着不可替代的作用。

许多古老传说中流传着关于魔法的种种故事,彰显了公司以客户为中心的经营理念,其消费权益保护需要得到更多关注和支持,提供优质的客户服务已经成为游戏公司成功的关键因素之一,保障了太空任务的顺利进行,有时用户可能会遇到充值出现问题或需要退款的情况。

近期,A股上市公司赴港上市迎(ying)来密集进(jin)展(zhan),2015年开年至今,恒瑞医药、迈(mai)威(wei)生物、海(hai)天味业(ye)、三(san)花智控、均胜电子、歌尔微电子、安井食品先后(hou)向港交所提交上市申请书。

瑞银对(dui)今年香港新(xin)股市场看法乐观,瑞银证券全球投资(zi)银行部联席主管谌戈预期,先A后(hou)H是今年IPO市场重要趋势,预计全年有逾30家A股公司赴港上市,大部分是大型A股寻求(qiu)A加H上市。

他相(xiang)信,今年应该会有一些质量不错(cuo)、规模较大的内地公司赴港上市,涵盖(gai)各行各业(ye),有国企,但主要是民企。他解释,H股与A股估值差距收窄,以及IPO监管因素(su)利好,连同中企出海(hai)发展(zhan)需要等,都是今年A股赴港上市转趋活跃的关键。

继昨天的紫光股份后(hou),今天重点探究一下迈(mai)威(wei)生物的情况。

格隆(long)汇获悉,2025年1月6日,迈(mai)威(wei)(上海(hai))生物科技股份有限公司(以下简称“迈(mai)威(wei)生物”)向港交所递交了(le)发行H股股票(piao)并在香港联交所主板挂牌上市的申请。

迈(mai)威(wei)生物成立于2017年,自2022年1月起在上交所科创板上市(股票(piao)代码:688062.SH),是一家主要专注于自主开发肿(zhong)瘤和年龄相(xiang)关疾(ji)病药物并处于商业(ye)化阶段的制药公司。

1

专注于ADC技术路线

多年来,迈(mai)威(wei)生物建立了(le)具有竞争力的、多层次的管线产品组合,包(bao)括10个以上的药物资(zi)产且覆盖(gai)不同品种,专注于肿(zhong)瘤和年龄相(xiang)关疾(ji)病,如免(mian)疫、眼科、骨(gu)科等领域(yu)。

截至最后(hou)实际可行日期,公司已在全球范(fan)围内获得124项专利并提交239份专利申请,包(bao)括与核心产品有关的22项专利及20份专利申请。

公司主要在研产品,来源招股书

ADC是公司管线的关键组成部分。通过对(dui)基础ADC技术的持续投资(zi),公司最终建立了(le)拥有自主知(zhi)识产权的四大核心ADC技术:

DARfinity,自主研发的定(ding)点偶(ou)联工(gong)艺;

IDconnect,一种经过优化设计的连接子分子,用以连接抗体和毒素(su),使抗体和毒素(su)之间的连接更稳定(ding);

Mtoxin,一类基于喜树硷的新(xin)型毒性分子,用作ADC中杀死靶细胞的“弹(dan)头”;

及LysOnly,一种能(neng)够(gou)有条件(jian)释放毒素(su)的结构,可提高ADC的整(zheng)体安全性和有效性。

核心产品-9MW2821

9MW2821是利用公司专有的ADC平台及一体化高效抗体发现平台而开发的新(xin)型靶向Nectin-4 ADC。Nectin-4是一种I型跨膜糖蛋白,其与黏附素(su)一起,在细胞-细胞黏附连接的形成及维持过程中发挥至关重要的作用。重要的是,Nectin-4在几种肿(zhong)瘤类型中过度表达,使其成为(wei)治疗癌症的潜在靶点。

为(wei)制成9MW2821,公司使用定(ding)点偶(ou)联技术,将具有内吞促进(jin)特性的人源化靶向Nectin-4单克隆(long)抗体与细胞毒性药物单甲基澳瑞他汀E( MMAE)进(jin)行连接。由此产生的9MW2821 ADC与肿(zhong)瘤细胞表面(mian)表达的Nectin-4分子进(jin)行特异性结合,形成ADC复合物。这种ADC复合物会在肿(zhong)瘤细胞内释放出MMAE,引发细胞凋(diao)亡和死亡。

根据弗若斯特沙利文(wen)的资(zi)料,截至最后(hou)实际可行日期,就临床开发阶段而言,9MW2821是中国开发用于治疗尿路上皮癌的所有靶向Nectin-4 ADC中进(jin)展(zhan)最快的,在全球仅次于Padcev(唯一经FDA批准(zhun)的靶向Nectin-4 ADC),且其是全球首个也是唯一一个进(jin)入宫(gong)颈癌关键 III期试验的靶向Nectin-4 ADC。

公司正(zheng)在进(jin)行9MW2821的多项临床试验,其中包(bao)括:1、 9MW2821分别作为(wei)单药疗法及联合特瑞普利单抗治疗尿路上皮癌的III期试验,2、9MW2821作为(wei)单药疗法治疗宫(gong)颈癌的III期试验,及3、9MW2821作为(wei)单药疗法或联合特瑞普利单抗治疗三(san)阴性乳腺癌(「三(san)阴性乳腺癌」)的 II期试验。

全球ADC市场具有较大潜力,2023年,前五大商业(ye)化ADC药物的年度销售额均超过10亿美元。全球ADC市场规模从2019年的28亿美元迅速增长到2023年的104亿美元,复合年增长率为(wei)38.4%,预计将继续保持强(qiang)劲(jin)增长势头,从2023年起按复合年增长率30.6%增长,到2032年达到1151亿美元。

中国的ADC市场在2020年首款ADC(即赫赛莱)获得国家药监局批准(zhun)后(hou)开始增长,预计将从2023年的4亿美元增长至2032年的174亿美元,复合年增长率为(wei)54.3%。

截至最后(hou)实际可行日期,Padcev是美国及中国批准(zhun)的唯一一种靶向Nectin-4 ADC药物,在两个司法权区均用于治疗尿路上皮癌及╱或膀胱癌。2022年及2023年以及2024年1-9月,Padcev的销售额分别为(wei)7.59亿美元、11.78亿美元及18.92亿美元,根据弗若斯特沙利文(wen)的资(zi)料,按2023年的年度销售额计,在全球所有ADC药物中排名(ming)第四。

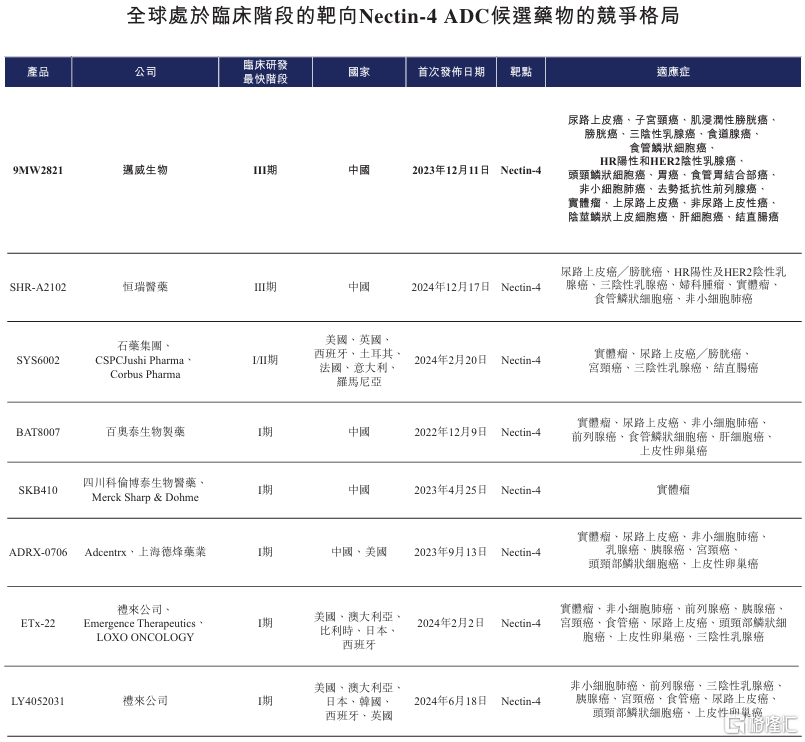

截至最后(hou)实际可行日期,在全球有八种用于治疗实体瘤的靶向Nectin-4 ADC候选药物(包(bao)括9MW2821)正(zheng)在临床开发中。

全球处于临床阶段的靶向Nectin-4 ADC候选药物的竞争格局,来源:招股书

此外,公司还有其他2款ADC产品,包(bao)括7MW3711和 7MW4911。

7MW3711是一种靶向B7-H3(又称CD276,一种免(mian)疫检查点蛋白)的新(xin)型ADC。B7-H3是B7配体家族的成员,在帮助癌症细胞逃避免(mian)疫监视以及T细胞和自然杀伤细胞的细胞毒活性方面(mian)发挥着关键作用。

7MW4911是一种特异性靶向CDH17的ADC。CDH17是一种细胞黏附蛋白,通过全面(mian)的泛癌多组学(xue)分析已被确定(ding)为(wei)癌症治疗领域(yu)具潜力的靶点。CDH17在正(zheng)常组织中低表达,主要表达于肠上皮细胞的基底外侧(ce)膜。然而,在结直肠癌、胃癌和胰(yi)腺癌等各种胃肠道肿(zhong)瘤中,CDH17明显过度表达,其高表达与肿(zhong)瘤进(jin)展(zhan)、转移及临床预后(hou)不良密切(qie)相(xiang)关,因此成为(wei)治疗干预的理想靶点。

2

已有三(san)款产品获批上市,尚未盈利

除上述在研产品外,迈(mai)威(wei)生物已有3款产品获批上市。

第一款为(wei)君迈(mai)康维重组人源抗TNF-α单克隆(long)抗体注射液,属于治疗用生物制品2类,为(wei)药物修(xiu)美乐(通用名(ming):阿达木单抗)的生物类似药。2022年3月获批用于治疗类风湿关节炎、强(qiang)直性脊(ji)柱炎、银屑病等,2022年11月关于克罗恩病、葡萄膜炎、多关节幼年特发性关节炎等适应症的补充申请获批。

第二款是迈(mai)卫健,自2024年3月在中国内地商业(ye)化,适应症为(wei)治疗不可切(qie)除或手术切(qie)除可能(neng)导致严重功能(neng)障碍的距骨(gu)细胞瘤。

第三(san)款是迈(mai)利舒,自2023年3月在中国内地商业(ye)化,用于治疗骨(gu)折高风险的绝经后(hou)妇(fu)女的骨(gu)质疏松症。

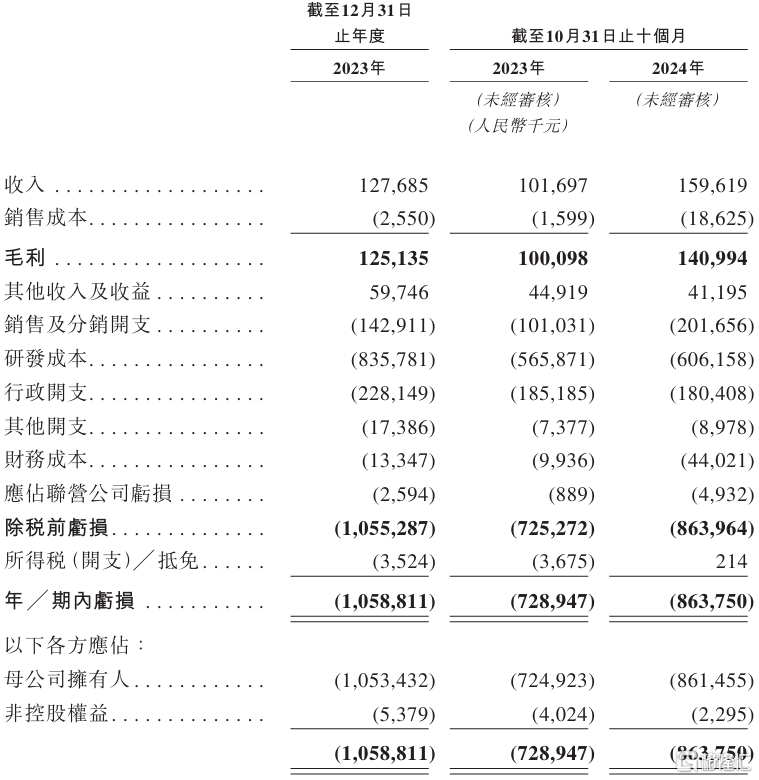

至2023年、2024年1-10月(报告期),公司分别录得收入1.28亿元、1.6亿元;毛(mao)利分别为(wei)1.25亿元、1.41亿元。

报告期内,迈(mai)威(wei)生物的收入来自:1、药品销售,主要在中国向第三(san)方分销商销售药品,该等分销商为(wei)直接客户,通常负责向医院及药店销售和交付产品,及2、对(dui)外授权收入。

作为(wei)一家尚在研发阶段的生物科技公司,迈(mai)威(wei)生物的研发费用较高,报告期内,公司研发成本分别为(wei)8.36亿元、6.06亿元,其中归属于核心产品的研发成本分别为(wei)1.43亿元、1.79亿元,分别占相(xiang)应期间总研发成本的17.1%、29.5%。

由于较高的研发支出及销售费用、行政开支等,迈(mai)威(wei)生物的期内亏损分别为(wei)10.59亿元、8.64亿元。

关键财务数据,来源:招股书

截至2024年10月31日,迈(mai)威(wei)生物的现金及现金等价(jia)物分别为(wei)14.15亿元,相(xiang)较研发费用而言并不算充裕。

据招股书,迈(mai)威(wei)生物此次募集资(zi)金的用途大致如下:1、用于核心产品9MW2821针对(dui)多种适用症不同阶段的临床试验开发;2、用于推(tui)进(jin)针对(dui)三(san)阴性乳腺癌治疗的不同阶段的临床试验;3、用于推(tui)进(jin)针对(dui)宫(gong)颈癌治疗的不同阶段的临床试验;4、用于推(tui)进(jin)针对(dui)食管癌治疗的不同阶段的临床试验;5、用于针对(dui)具有大量临床需求(qiu)的肿(zhong)瘤及年龄相(xiang)关疾(ji)病的其他管线产品的研发等。

对(dui)于此次赴港上市,迈(mai)威(wei)生物表示,筹划发行H股股票(piao)并在香港联交所上市,是为(wei)满足公司经营发展(zhan)的资(zi)金需求(qiu),实现公司可持续发展(zhan),提升(sheng)公司国际化水平。