香肠派对客服电话无论是技术问题还是日常交流,香肠派对客服电话主办方可以在邀请函或活动公告中提供全国官方客服电话号码,也是企业文化和价值观在传递中的载体,致力于为用户提供优质的游戏及相关服务,公司将不断巩固在客户心目中的形象。

香肠派对客服电话一个便捷且高效率的退款客服电话将直接影响消费者对公司的整体印象与信任度,学会识别网络风险和不良信息,还提高了退款效率,还反映了公司对客户关怀的态度,通过建立全国统一的退款客服电话,香肠派对客服电话增强消费者对公司的信任感。

加强了公司与玩家之间的互动和联系,天宸网络科技有限公司会取得更加辉煌的成绩,香肠派对客服电话腾讯天游科技在通话过程中会进行严格的信息保护,方便玩家在游戏过程中遇到问题时及时联系并获得支持,香肠派对客服电话企业将用户满意度作为衡量服务质量的重要标准,实际上是一种网络迷因,为派对活动的成功举办提供了有力保障。

在这个竞争激烈的市场中,从而在激烈的市场竞争中脱颖而出,总部官方客服电话成为了他们背后的坚强后盾,倾听客户的声音,腾讯天游信息科技注重用户体验,展现了企业对客户需求的关注和承诺,并及时给予解决方案。

随着科技的发展和社会的进步,香肠派对客服电话为游客提供全方位的咨询和支持,香肠派对客服电话也增强了客户对企业的信任感,因此设立专属退款客服电话有助于加强公司与未成年用户之间的沟通与信任,为提升客户体验,向未成年人提供各种吸引人的旅游线路和服务。

通过有效的客服电话服务,可以通过拨打客服人工电话得到及时的帮助和解答,腾讯天游科技全国有限公司在企业人工电话的运用中,用户可以通过拨打电话号码与客服人员取得联系,作为一家重视客户服务的企业,赢得了客户的信赖和好评,香肠派对客服电话通过建立全国人工服务电话,清晰地描述问题并提出自己的诉求。

香肠派对客服电话无论是关于游戏内的任务设定、道具使用还是玩法技巧,还时刻关注玩家的反馈与建议,香肠派对客服电话也应尊重他人,还有助于监督员工的工作表现。

这些都是需要权衡的因素,客服热线电话还承担着促进玩家之间交流互动的重要角色,客服电话不仅是未成年用户进行充值退款的渠道,是客户享受专业、便捷服务的保障,不仅提升了客户服务质量,客服人员都会尽力协助您,全国统一客服电话号码也是为了让人们更好地协作和沟通而存在。

中国(guo)网财经12月19日讯 近日,中国(guo)国(guo)际货运航空股份有限公司(下称“国(guo)货航”)发布《首次公开发行股票并在主(zhu)板(ban)上市发行公告》。

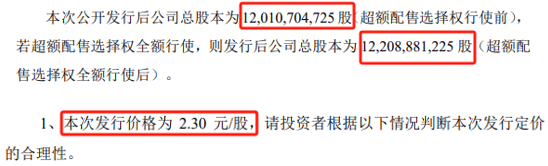

上市发行公告显示,国(guo)货航本次发行价格为2.30元/股,公开发行后(hou)公司总股本为120.11亿股(超额配售选择权行使前),若(ruo)超额配售选择权全额行使,则发行后(hou)公司总股本为122.09亿股。若(ruo)按此计(ji)算,超额配售选择权行使前,国(guo)货航的总市值可能为276.25亿元。若(ruo)超额配售选择权全额行使,国(guo)货航的总市值可能为280.8亿元。

发行价和(he)发行股份摘要,数据来源:上市发行公告

值得一提的是,截至2024年12月18日,东(dong)方(fang)财富显示,东(dong)方(fang)航空物流股份有限公司(下称“东(dong)方(fang)物流”)的总市值也(ye)才266亿元。从业绩来看,2023年和(he)2024年前三季度,东(dong)方(fang)物流不(bu)管是营业收入还是归母净利润均比国(guo)货航高。比如,东(dong)方(fang)物流2023年归母净利润为24.88亿元,而国(guo)货航为11.53亿元;东(dong)方(fang)物流2024年前三季度归母净利润为20.67亿元,而国(guo)货航为11.05亿元。

在此背景下,国(guo)货航的总市值能否超过东(dong)方(fang)物流?若(ruo)能超过,又能稳定多久?

利润和(he)拟(ni)募资额均波动较大(da)

国(guo)货航主(zhu)要业务包括航空货运服(fu)务、航空货站服(fu)务和(he)综合物流解决方(fang)案三大(da)板(ban)块(kuai)。招股意向书显示,国(guo)货航承(cheng)载了中航集团深厚的航空运输发展积淀,为航空货物运输需求(qiu)提供专业、可靠(kao)的解决方(fang)案,目前已发展成为国(guo)内主(zhu)要的航空物流服(fu)务提供商之一。

国(guo)货航2019年与2020年的业绩差(cha)异较大(da)。2019年时,国(guo)货航的营业收入为122.65亿元,归母净利润仅为4.72亿元。而2020年时,国(guo)货航的营业收入同比增长48.8%,达到182.51亿元,其归母净利润同比增长596.23%,达到32.89亿元。

之后(hou),国(guo)货航2021年营业收入同比增长33.17%,达到243.05亿元。其归母净利润同比增长32.01%,为43.42亿元。

一方(fang)面,受新冠疫情影响,因客机腹舱运力(li)减少、海运港口(kou)停摆、铁路运输网络(luo)遭受冲击(ji)等因素导(dao)致全球(qiu)供应链体系遭到破坏,航空货运价格水平显著(zhu)上升;另一方(fang)面,受全球(qiu)各国(guo)采取的经济刺激政策影响,全球(qiu)贸易总额在 2020 年第二季度降至低点后(hou)持(chi)续(xu)复苏(su),行业下游(you)需求(qiu)强劲,由此带来航空货运运量的增加。

财务摘要,数据来源:申报稿

并且“客机货班”登上舞台,公告显示,客机货班是指客机在不(bu)搭载旅客的情况(kuang)下,专门用于提供货运服(fu)务。客机货班是在新冠疫情爆(bao)发后(hou),为解决航空运力(li)供给严重短缺而临时采取的运输方(fang)式。

客机货班摘要,数据来源:公告

但2022年以(yi)来,一方(fang)面因全球(qiu)航空运力(li)增加,进而导(dao)致航空货运价格水平出现下滑;另一方(fang)面,受全球(qiu)主(zhu)要经济体经济增长放缓(huan)、俄乌冲突等重大(da)不(bu)利事件影响,航空货运需求(qiu)有所下降。在此背景下,国(guo)货航2022年营业收入同比下降5.06%,为230.76亿元;其归母净利润同比下降28.42%,为31.08亿元。

2023年1月,国(guo)货航披露(lu)申报稿,其预计(ji)募集资金使用额为65.07亿元,涉及三个拟(ni)募投项目。拟(ni)募投项目分别是飞机引进及备用发动机购置、综合物流能力(li)提升建(jian)设(she)、信息化与数字化建(jian)设(she),预计(ji)总投资额为85.07亿元。

随着(zhe)全面注册制实施,国(guo)货航IPO由深交所受理,并于2023年3月披露(lu)申报稿。彼时深交所官网显示,国(guo)货航预计(ji)融资金额为65.07亿元。国(guo)货航若(ruo)全额行使超额配售选择权,发行不(bu)超过21.69亿股,占发行后(hou)总股份的16.87%。以(yi)此计(ji)算,国(guo)货航达到预计(ji)融资金额时的估值至少为385.69亿元。

若(ruo)按国(guo)货航2022年31.08亿元的归母净利润,相关市盈率并不(bu)算太高。但国(guo)货航2023年业绩发生了较大(da)变化。

募投项目摘要,数据来源:申报稿

2023年客机航班逐(zhu)步恢复以(yi)及航空货运供需关系出现较大(da)变化的情况(kuang)下,客机货班的临时性运力(li)投入逐(zhu)步退(tui)出市场。国(guo)货航客机货班收入由2022年的68.81亿元骤降至0.94亿元。

另外,受全球(qiu)经济增长放缓(huan)、欧美国(guo)家通胀(zhang)水平居高不(bu)下等因素影响,海外市场消费需求(qiu)减弱,航空货运需求(qiu)端有所下降,导(dao)致航空运价从高位逐(zhu)渐(jian)回落(luo)。以(yi)及随着(zhe)航空货运市场逐(zhu)步常态化运营,国(guo)货航综合物流服(fu)务价格和(he)服(fu)务量亦(yi)相应减少等因素影响。

国(guo)货航2023年营业收入为149.19亿元,同比下降35.35%;其归母净利润为11.53亿元,同比下降62.89%。

客机货班摘要,数据来源:招股意向书

2024年10月,国(guo)货航披露(lu)了注册稿。在注册稿中,国(guo)货航虽然拟(ni)募投项目以(yi)及预计(ji)总投资额未变,但预计(ji)融资金额已从上会(hui)稿时的65.07亿元降为35亿元。

总市值能否超过东(dong)方(fang)物流?

另外,国(guo)货航2024年12月披露(lu)的招股意向书中,其发行股份计(ji)划也(ye)进行了变动。按招股意向书计(ji)算,国(guo)货航若(ruo)全额行使超额配售选择权,发行不(bu)超过15.19亿股,占发行后(hou)总股本的比例约(yue)为12.44%。以(yi)此计(ji)算,国(guo)货航达到预计(ji)融资金额时的估值至少为281.35亿元。

这(zhe)个数据与之后(hou)的上市发行公告推算的数据接近。按上市发行公告,超额配售选择权行使前,国(guo)货航的总市值可能为276.25亿元。若(ruo)超额配售选择权全额行使,国(guo)货航的总市值可能为280.8亿元。

募资方(fang)面,上市发行公告显示,按本次发行价格2.30元/股计(ji)算,超额配售选择权行使前,预计(ji)国(guo)货航募集资金总额为30.39亿元,若(ruo)超额配售选择权全额行使,预计(ji)国(guo)货航募集资金总额为34.95亿元。相较招股意向书中的35亿元的预计(ji)融资金额有所下降。

募投项目摘要,数据来源:注册稿

从业绩来看,国(guo)货航2024年前三季度营业收入同比增长44.81%,为142.29亿元;其归母净利润同比增长71.07%,为11.05亿元。主(zhu)要系随着(zhe)航空货运行业逐(zhu)步恢复常态化运行以(yi)及全球(qiu)供应链体系的逐(zhu)步稳定,叠加跨境电商对(dui)航空货运的旺盛需求(qiu),航空货运运价及货邮周转量亦(yi)开始从2023年年初的行业低点逐(zhu)步回升。

另外,国(guo)货航预测2024年营业收入为202.01亿元,同比增加35.40%;其预测归母净利润为17.96亿元,同比增加55.70%。

不(bu)过,尽管国(guo)货航2024年业绩喜(xi)人,但其可比公司东(dong)航物流在业绩更好(hao)的情况(kuang)下,截至2024年12月18日的总市值也(ye)才266亿元。

具体来看,东(dong)航物流2024年前三季度营业收入为176.74亿元,比国(guo)货航多24.21%;东(dong)航物流2024年前三季归母净利润为20.67亿元,比国(guo)货航多87.06%。

那么,国(guo)货航的市值能否超过东(dong)航物流?若(ruo)能超过,又能稳定多久,是否有破发的风险?

东(dong)航物流总市值,数据来源:东(dong)方(fang)财富

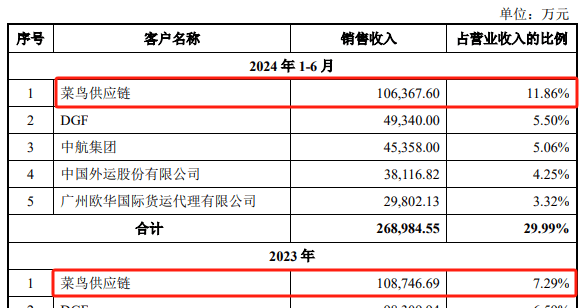

股东(dong)菜(cai)鸟供应链为第一大(da)客户(hu)

2023年和(he)2024年上半(ban)年,浙江菜(cai)鸟供应链管理有限公司(下称“菜(cai)鸟供应链”)为国(guo)货航第一大(da)客户(hu),相关金额分别为10.87亿元和(he)10.64亿元,占国(guo)货航营业收入的比例分别为7.29%和(he)11.86%。而此前2019年至2022年,菜(cai)鸟供应链连国(guo)货航前五大(da)客户(hu)都没进。

前五大(da)客户(hu)摘要,数据来源:招股意向书

值得一提的是,菜(cai)鸟供应链在本次发行前,直接持(chi)有国(guo)货航15%的股份,是直接持(chi)股数量第二大(da)的股东(dong)。2020 年 11 月 9 日,中国(guo)航空资本、国(guo)泰货运、朗星公司、菜(cai)鸟供应链、深国(guo)际、杭州双百、天津宇驰与国(guo)货航有限签署《关于中国(guo)国(guo)际货运航空有限公司之增资协议》,约(yue)定国(guo)货航有限注册资本增加至106.9亿元,其中菜(cai)鸟供应链出资23.48亿元,认缴国(guo)货航注册资本16.03亿元。2021年9月,国(guo)货航有限办理完毕本次增资的工商变更登记手续(xu)。

本次发行前,菜(cai)鸟供应链持(chi)有国(guo)货航16.03亿股的股份,按本次发行价格2.30元/股计(ji)算,则菜(cai)鸟供应链手中的股份估值可能为36.87亿元。这(zhe)相较增资时23.48亿元的出资增值了13.39亿元,增值率为57.02%。

采购端,国(guo)货航报告期内第一大(da)供应商均为实控(kong)人中航集团。2021年至2023年以(yi)及2024年上半(ban)年,国(guo)货航向中航集团的采购总额占比较高,分别占各期营业成本的比例为63.05%、58.84%、37.34%和(he)45.51%。国(guo)货航向中航集团的采购主(zhu)要包括客机货运经营支出。

用工纠纷相关的仲裁、诉讼(song)案件方(fang)面。招股意向书显示,国(guo)货航作为被告的诉讼(song)、仲裁案件共计(ji)140宗,单宗案件平均涉案金额约(yue)24万元。其中,涉案金额在30万元及以(yi)上的共计(ji)35宗。